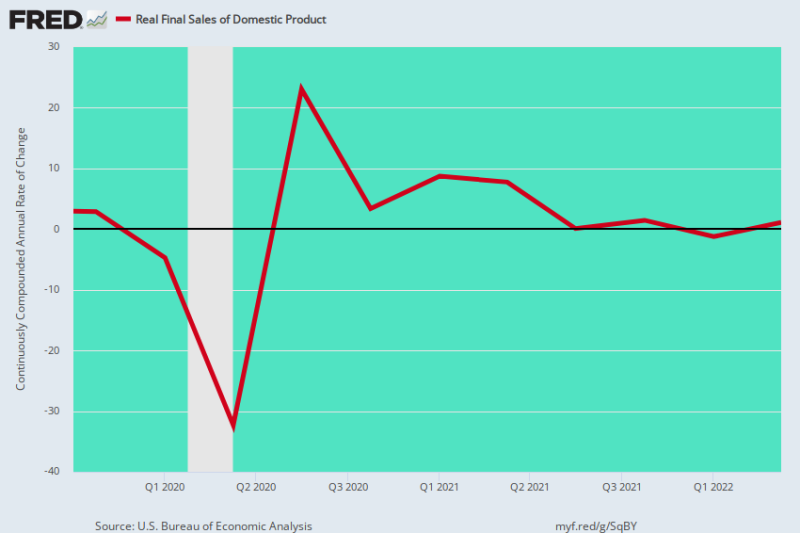

Sí, tenemos algo de estanflación. Después del pico anterior a la COVID-4 en el cuarto trimestre de 2019, las ventas finales reales de productos nacionales se han ralentizado, aumentando apenas 0.73% por año durante los últimos 2.5 años.

Preferimos con mucho esta medida sobre el PIB real porque elimina las oscilaciones abruptas de inventario de un trimestre a otro, que pueden tener un impacto enorme en la cifra principal. Por lo tanto, durante los dos primeros trimestres de 2022, la contracción consecutiva del PIB real informada se debió a la liquidación de inventarios, no a una contracción real de la actividad actual.

Sin embargo, da la casualidad de que las oscilaciones de inventario se reducen en ambos sentidos, por lo que el siguiente gráfico elimina este ruido estadístico y muestra la tendencia subyacente de producción, ingresos y gastos.

Lo que sucedió, por lo tanto, es que, a pesar de más de $ 11 billones de estímulos monetarios y fiscales desde el cuarto trimestre de 4, la economía de los EE. UU. se ha tambaleado por un camino que prácticamente no lleva a ninguna parte.

La caída anualizada original del 32% inducida por Lockdown en el segundo trimestre de 2 fue seguida por un repunte anualizado del 2020% en el tercer trimestre de 23 y luego un regreso al punto de partida anterior a Covid en el primer/segundo trimestre de 3. A partir de entonces, sin embargo, este indicador agregado de economía actual la actividad ha oscilado esencialmente a lo largo de la línea plana.

Tasa de Variación Anualizada, Ventas Finales Reales del Producto Nacional:

- 3T 2021: +0.09%;

- 4T 2021: +1.45%;

- 1T 2022: -1.24 %;

- 2T 2022: +1.08%;

Los últimos cuatro trimestres obviamente no serían nada del otro mundo, incluso en circunstancias normales. Pero estos límpidos resultados en realidad ocurrieron inmediatamente después del estímulo más agresivo en la historia registrada; y también durante un período en el que el nivel creciente de la inflación apenas estaba cobrando fuerza.

Esto significa que a medida que se desvanezca el estímulo de Washington y aumente la inflación general en los próximos meses, la economía estadounidense se verá afectada por lo peor de ambos mundos. En consecuencia, hay muchas razones para esperar que la línea roja en el gráfico a continuación caiga pronto en territorio negativo durante varios trimestres por venir.

Cambio interanual en las ventas finales reales del producto interno, Q4 2019 a Q2 2022

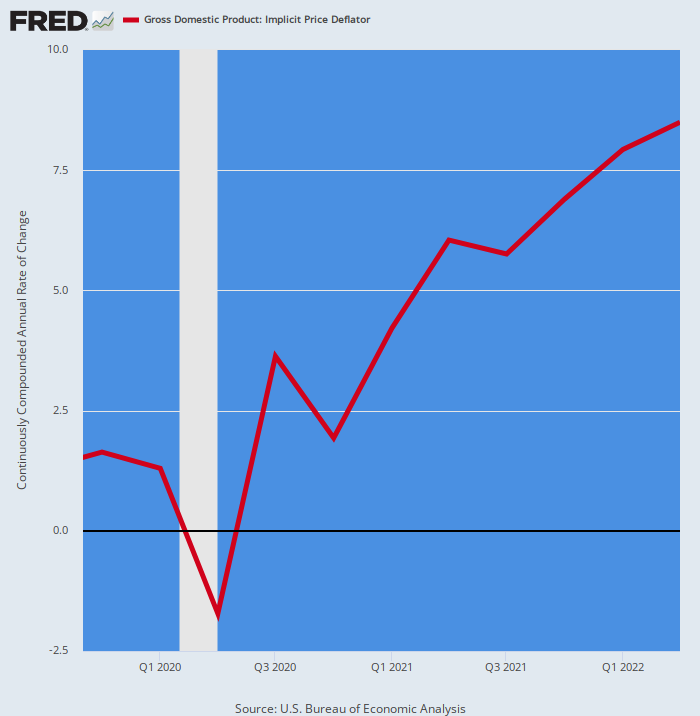

Para que quede claro, aquí está la tasa anualizada de cambio del deflactor del PIB para el mismo período de 2.5 años. Evidentemente, se ha movido agresivamente al alza, justo lo contrario de la tasa de aumento decreciente en las ventas finales reales.

Tasa de cambio anualizada del deflactor del PIB:

- Q4 2020: +1.93%;

- 1T 2021: +4.22%;

- 2T 2021: 6.04%;

- 3T 2021: +5.75%;

- 4T 2021: +6.90%;

- 1T 2022: +7.93%;

- Q2 2022: +8.50%;

La rampa de inflación descrita anteriormente es seguramente una para los libros de récords. De hecho, la última vez que el deflactor del PIB superó 8.50% fue hace 42 años en el cuarto trimestre de 4.

Es la razón por la que la economía real se tambalea y la estanflación se ha arraigado: a saber, las ganancias en el ingreso nominal están siendo consumidas con creces por el aumento de los precios, allanando el camino para el peor episodio de alta inflación y caída del crecimiento real desde la década de 1970. .

No hace falta decir que esa condición deja a la Fed alta y seca. Después de años de su mantra de inflación del 2.00% como el principio y fin de la estabilidad macroeconómica y la prosperidad, no tendrá más remedio que seguir aumentando las tasas de interés para combatir la inflación del 6% al 9%, hasta que el vacilante crecimiento de la producción finalmente se derrumbe en una recesión profunda.

Cambio interanual en el deflactor del PIB, cuarto trimestre de 4 a segundo trimestre de 2019

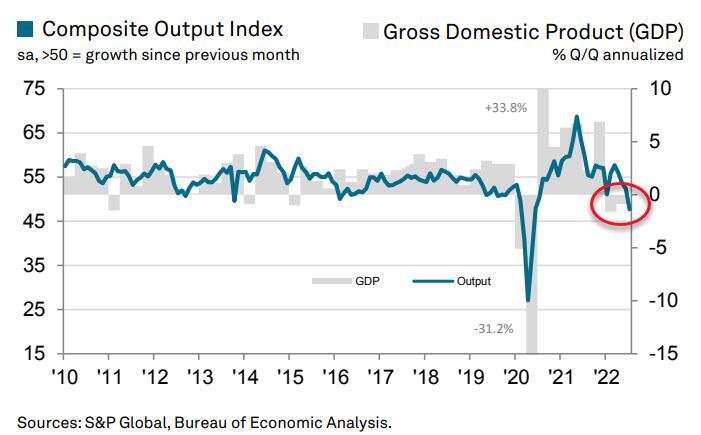

El volcado de datos de hoy, de hecho, fue una señal de advertencia de que la economía de EE. UU. puede caer para el conteo tan pronto como en el tercer trimestre. Eso se debe a que el índice de producción PMI compuesto de EE. UU. de S&P Global se registró en un abismal 3 en julio.

La lectura de julio fue inferior a los 52.3 de junio y señala una nueva contracción en la actividad empresarial del sector privado. Como se muestra en el gráfico, el PIB normalmente sigue el índice de producción compuesto con un pequeño retraso.

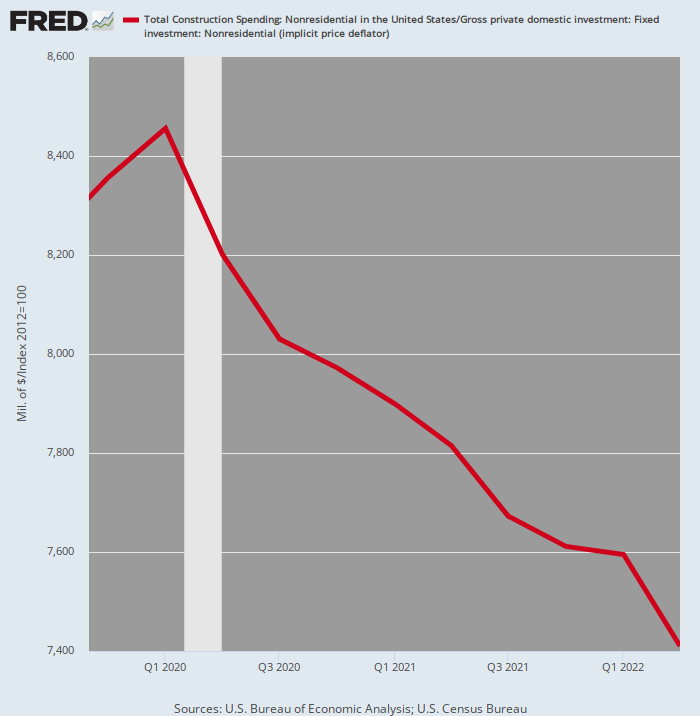

Hay mucha evidencia, de hecho, de que grandes sectores del sector privado ya se están dirigiendo hacia el sur. Por ejemplo, el gasto en construcción no residencial ajustado a la inflación durante el segundo trimestre de 2 disminuyó un 2022 % desde el máximo del primer trimestre de 12.4.

Con la inflación en alza, no vemos ninguna razón para esperar que la inversión real en el espacio de construcción comercial, de oficinas, minorista e industrial probablemente retroceda al alza en los próximos trimestres.

Gasto en construcción ajustado por inflación, sector privado no residencial, cuarto trimestre de 4-segundo trimestre de 2019

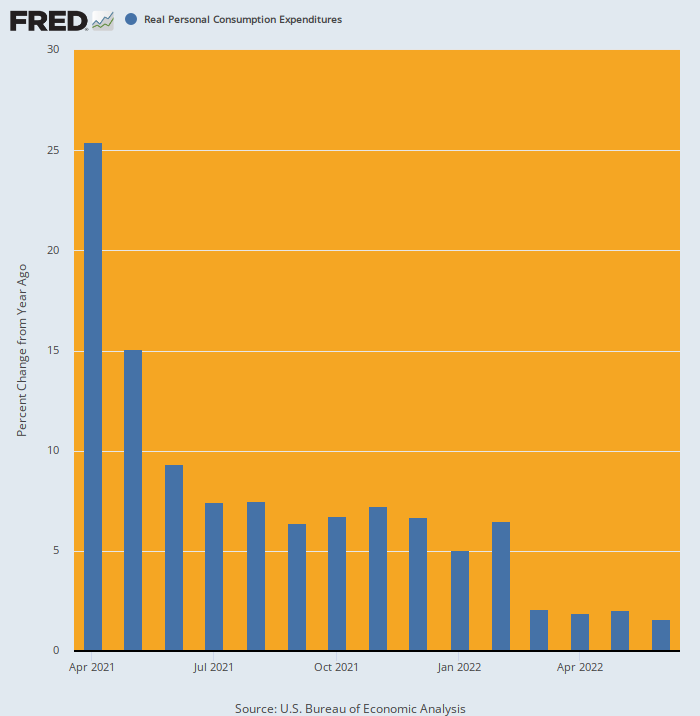

Tampoco vemos ninguna razón para que el alardeado consumidor se recupere. De hecho, desde el momento en que el PCE real disparó a la luna en abril de 2021 debido al estímulo de $ 1.9 billones de Joe Biden, el gasto de los hogares ha ido cuesta abajo a un ritmo implacable.

Después de crecer un 5.0 % a/a a principios de 2022, la cifra de junio fue de solo 1.5%, continuando una tendencia de debilitamiento constante. Y lo que se avecina es una inflación más alta y posiblemente los aumentos de impuestos de Joe Biden, lo opuesto al gasto artificial impulsado por estímulos que se muestra en el período anterior del gráfico a continuación.

Cambio interanual en PCE real, abril de 2021 a junio de 2022

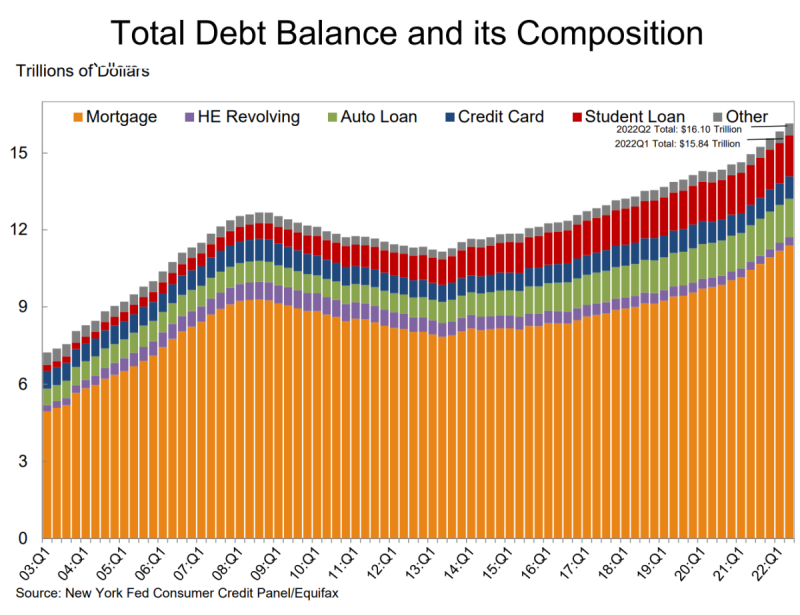

Finalmente, el informe de hoy de la Fed sobre la deuda del consumidor proporciona solo un clavo más en el ataúd. Mostró que la deuda total de los hogares aumentó $ 312 mil millones durante el segundo trimestre para alcanzar un récord de $ 16.15 billones.

- Los saldos de hipotecas, el componente más grande de la deuda de los hogares, aumentaron $ 207 mil millones y se ubicaron en $ 11.39 billones al 30 de junio.

- Los saldos de tarjetas de crédito tuvieron un aumento de $46 mil millones desde el primer trimestre. El aumento interanual del 13 % marcó el mayor en más de 20 años.

- Los límites agregados de las tarjetas marcaron su mayor aumento en más de diez años.

- Y los saldos de préstamos para automóviles aumentaron en $ 33 mil millones en el segundo trimestre, continuando la trayectoria ascendente que se ha mantenido desde 2011.

Entonces, sí, el gasto del consumidor está apenas en territorio positivo en términos reales, pero eso se debe completamente a los continuos aumentos en la deuda de los hogares. Sin embargo, es solo cuestión de tiempo que el aumento de las tasas de interés cierre también esa vía de expansión.

Lo loco, por supuesto, es que Wall Street ahora cree que la fase de endurecimiento de la Fed terminará en diciembre y que se ha ganado la batalla contra la inflación, lo que permitirá una nueva ronda de recortes de tasas y precios de las acciones al alza.

¡Soñar en!

publicado en de Servicio de consultoría de David Stockman.

Publicado bajo un Licencia de Creative Commons Atribución Internacional

Para reimpresiones, vuelva a establecer el enlace canónico en el original Instituto Brownstone Artículo y Autor.