El informe de ventas minoristas de marzo trajo más evidencia de que el Plan de Rescate Estadounidense de $ 1.9 billones de Biden de marzo pasado, que se sumó a los $ 4 billones de estímulos que se habían distribuido anteriormente, fue una de las peores medidas de política fiscal de todos los tiempos.

Incluso en febrero de 2021, las cuentas bancarias de los hogares estaban repletas de efectivo debido al tsunami de incentivos anteriores, así como al período sabático forzado del gasto normal del consumidor en restaurantes, bares, cines, gimnasios, centros turísticos, hoteles y mucho más cerrados.

Es decir, la economía de EE. UU. estaba muy por debajo del llamado PIB potencial debido a una contracción del lado de la oferta ordenada por el gobierno, no a una débil "demanda" real y potencial. En consecuencia, la distribución masiva alimentada por la deuda de una tercera ronda de cosas gratis fue la gota que colmó el vaso inflacionario.

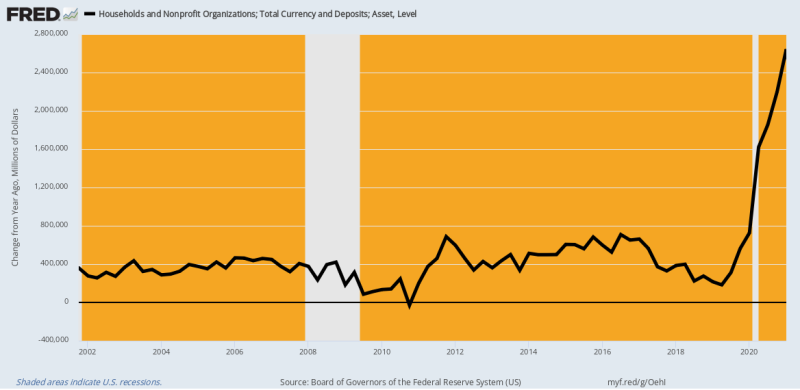

De hecho, el cuadro a continuación de moneda familiar y depósitos bancarios (cheques, ahorros y a plazo) le dice todo lo que necesitaban saber en febrero de 2021. En comparación con el crecimiento interanual normal de $ 400 mil millones a $ 600 mil millones, el efectivo y los depósitos de los hogares aumentaron por $ 2.4 billones en febrero de 2021 versus el año anterior.

Es decir, los hogares ya se estaban asfixiando con el exceso de efectivo y recursos gastables. Entonces, ¿por qué demonios los demócratas (y muchos republicanos también) pensaron que se justificaban de alguna manera otros $ 1400 per cápita en estimulantes y cientos de miles de millones de dinero de la SBA?

La respuesta, por supuesto, es que el consenso de Washington/Wall Street no sabe nada más que "demanda". Los hechos gritaban lo contrario, por supuesto, lo que significa que la contracción económica podría haberse resuelto instantáneamente descartando los bloqueos, los mandatos y el alarmismo de Covid del Dr. Fauci y su Patrulla de Virus. Sin embargo, dejaron que Fauci trabajara con sus NPI (intervenciones no farmacéuticas) malvadas y, en su lugar, pisaron el acelerador de la "demanda".

Cambio interanual en moneda y depósitos domésticos, 2002-2021

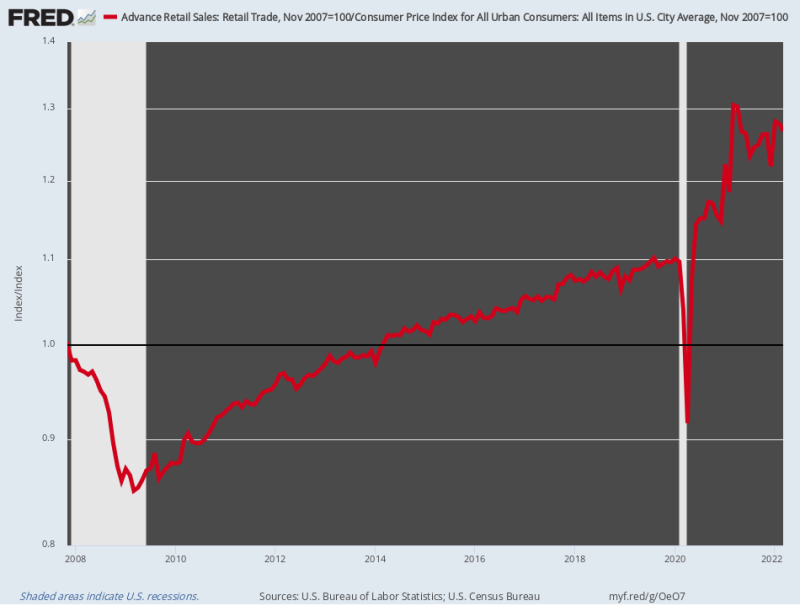

No es sorprendente que las ventas minoristas despegaran como un cohete. Mientras que las ventas minoristas ajustadas a la inflación habían crecido apenas 0.75% por año entre el pico anterior a la crisis de noviembre de 2007 y febrero de 2020, luego se aceleraron a un ritmo 17.2% tasa anual hasta marzo de 20021. Esa asombrosa erupción se debió al ímpetu combinado de tres rondas de estimulación consecutivas por un valor de $ 6 billones en apenas 12 meses.

Por supuesto, los canales de gasto normales para los servicios estaban fuertemente bloqueados por órdenes del estado, por lo que tanto el dinero ahorrado por no ir a restaurantes y bares más el tsunami de cosas gratis de Washington se canalizaron en compras en auge de los entregados por Amazon. bienes de mercadería que fluyen a través del sector minorista.

Es decir, en su sabiduría, Washington aumentó enormemente la deuda pública para generar una demanda de mercancías que posiblemente no podrían satisfacer los proveedores locales que dependen en gran medida de las cadenas de suministro extranjeras, que estaban siendo interrumpidas por los bloqueos de Covid. Y todo con el propósito de hacer que el PIB informado sea un poco más alto, incluso cuando Virus Patrol mantuvo el lado de la oferta mucho más grande del sector de servicios clavado en el tapete.

En una palabra, la combinación de la contracción del "lado de la oferta" inducida por el gobierno y la "demanda" de mercancías ultra estimulada no tiene paralelo en la locura en los anales de la política económica de Washington. Fue una erupción destructiva en una clase en sí misma, y la base de la inflación galopante que ahora azota al público estadounidense.

Por desgracia, la plantilla ahora está arriba. Las ventas minoristas ajustadas por inflación en marzo fueron en realidad 2.9% debajo su nivel de hace un año y parece que se dirige cada vez más hacia el sur a medida que los ingresos reales se reducen y los precios en los estantes continúan aumentando.

Índice de Ventas Minoristas Ajustadas por Inflación, 2007-2022

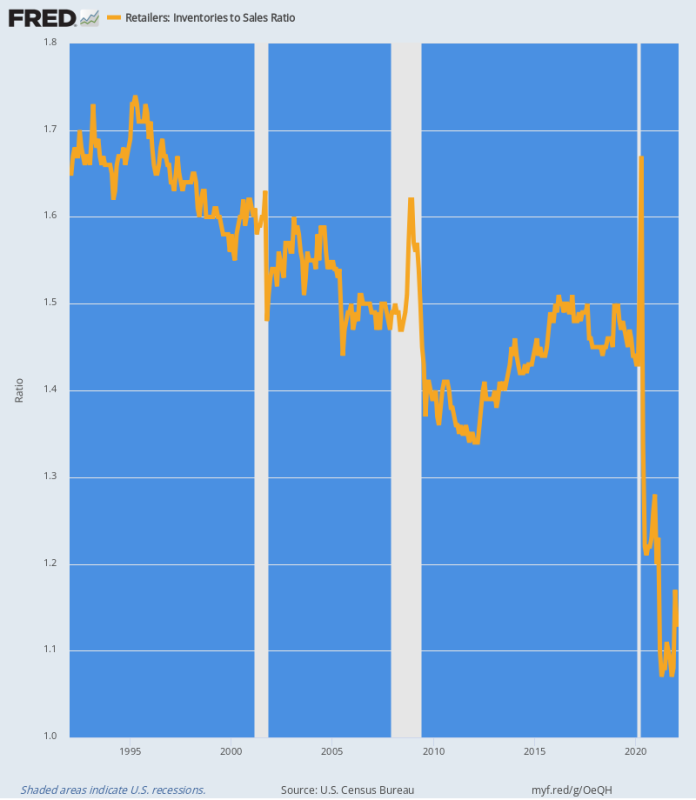

Las dislocaciones en la cadena de suministro resultantes de la locura estimulante de Washington son claramente evidentes en la relación inventario-ventas del sector minorista. Esencialmente, el tsunami de la demanda de mercancías absorbió los inventarios del sistema como un tornado que atraviesa un parque de casas rodantes.

Como se muestra en el gráfico a continuación, la relación histórica de inventario a ventas estuvo en el rango de 1.4X a 1.7X. Pero entre marzo de 2020 y junio de 2020, casi 84 millones de dólares de los inventarios minoristas fueron succionados del sistema, una reducción del 13%.

Al mismo tiempo, las ventas minoristas se dirigían hacia el cielo, lo que significa que la relación inventario-ventas cayó a tierra de incógnito. Para abril de 2021, la proporción tocó fondo en un nivel nunca antes visto 1.07X y en el último mes (febrero) todavía se encontraba en un nivel ultra bajo 1.13X.

El siguiente gráfico es la base de la actual erupción inflacionaria. Es una ley de los mercados que cuando no hay nada en los estantes o en los almacenes, los precios suben para despejar las cubiertas e inducir la adquisición de nuevo suministro. Por lo tanto, hasta que se recuperen las proporciones históricas, es probable que los precios minoristas no se estabilicen.

Relación entre inventario minorista y venta, 1992-2022

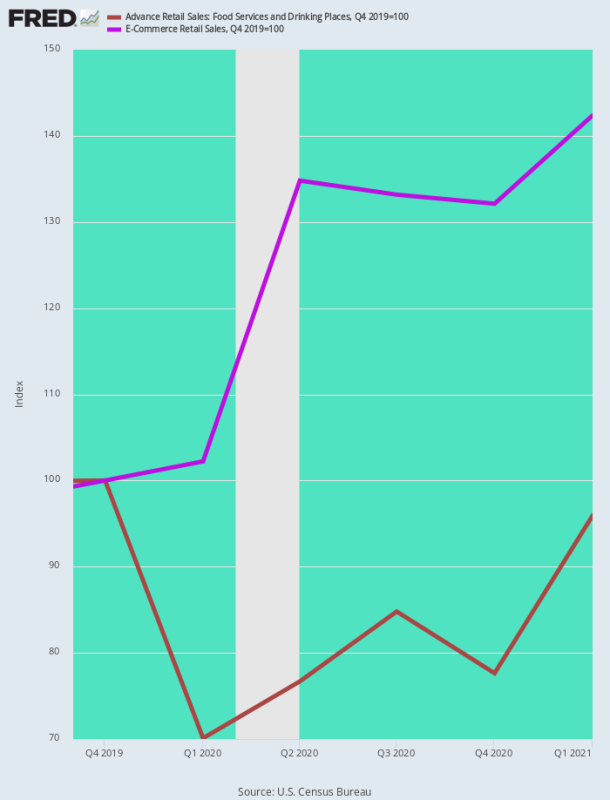

Otra forma de ver el aumento inflacionario en los bienes de mercadería es comparar las ventas de restaurantes, la actividad de reunión social por excelencia que fue cerrada por Virus Patrol, con las ventas de comercio electrónico, el lugar al que acuden los consumidores durante el Covid.

No es sorprendente que para el primer trimestre de 1 las ventas de comercio electrónico se dispararan 42.4% desde su nivel anterior a la COVID-4 (cuarto trimestre de 2019), mientras que las ventas de restaurantes se redujeron entre un 20 % y un 30 % durante los primeros días de los cierres y todavía estaban casi un 5 % por debajo del nivel anterior a la pandemia a fines del primer trimestre de 1.

En efecto, el gasto del consumidor se distorsionó como un pretzel debido a las políticas instigadas por Washington que eran—

- Anti-crecimiento en el lado de la oferta de servicios;

- Pro-gasto en el lado de la demanda de bienes de mercancías.

El resultado, por supuesto, fue un aumento casi instantáneo de la inflación en el lado de los bienes, incluso cuando los precios de los servicios se desinflaron inicialmente.

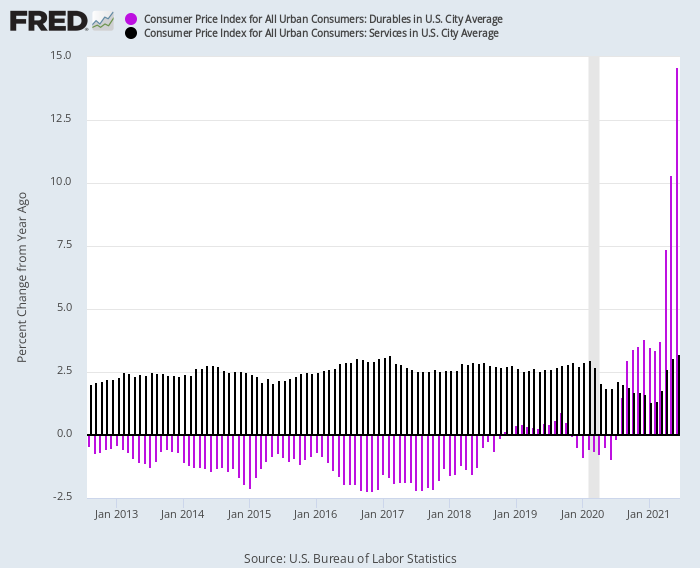

Esta reversión se representa dramáticamente en el gráfico a continuación. Desde 2012 hasta febrero de 2020, el IPC de bienes duraderos se registró consistentemente en tasas Y/Y negativas en el rango de 1-2% (barras moradas), mientras que el IPC de servicios (barras oscuras) registró consistentemente tasas de +2.5% Y/ rango Y.

Pero después del golpe de Covid-Lockdowns, los índices cambiaron de dirección:

- Índice de precios de servicios Y/Y: cayó hasta un 1.3 % en enero de 2021 debido a la fuerte contracción de la actividad;

- Índice de precios de bienes duraderos Y/Y: se disparó a ganancias de dos dígitos a mediados de 2021 debido a la gran expansión de la demanda;

Variación interanual del IPC de bienes duraderos frente a servicios, 2012-2021

La manera en que este diferencial de bienes versus servicios se tradujo en una inflación salarial de segundo orden también es destacable. En efecto, los trabajadores chinos y otros extranjeros obtuvieron ganancias inesperadas del auge de la demanda de bienes, mientras que los trabajadores domésticos con salarios bajos de repente se vieron complacidos con un crecimiento salarial de dos dígitos.

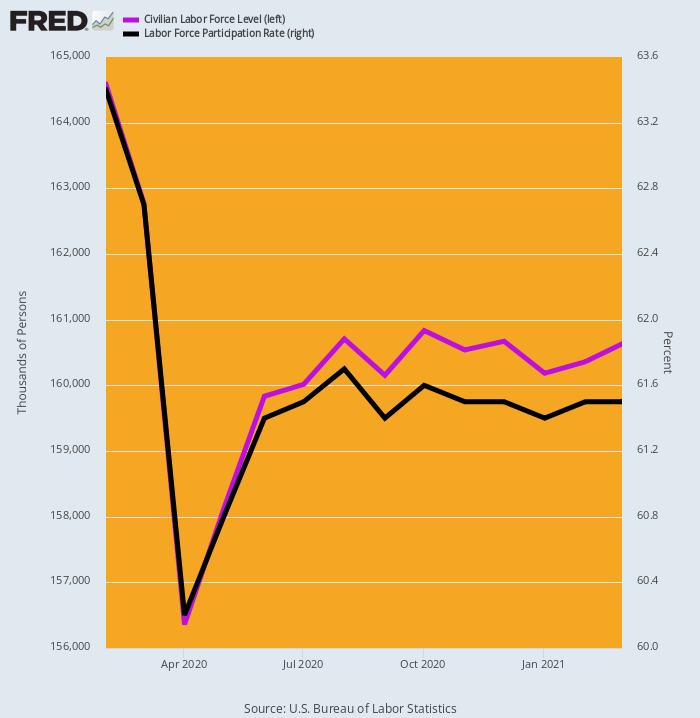

Una causa aparente que contribuyó fue el impacto de las cosas gratis de Washington en la oferta laboral. Como se muestra a continuación, la fuerza laboral medida por el BLS se desplomó en 8.2 millones de trabajadores o un 5 % en abril de 2020 y luego solo se recuperó lenta y parcialmente, de modo que en el momento del tercer estímulo en marzo de 2021 todavía estaba casi 4 millones por debajo del nivel anterior a la COVID-XNUMX. nivel.

Expresado en términos de la llamada tasa de participación en la fuerza laboral, el nivel del 63.4 % de febrero de 2020 seguía siendo solo del 61.5 % en marzo de 2021.

No hace falta decir que la mayor parte de esa reducción de la fuerza laboral se produjo en el extremo del mercado laboral con salarios bajos. Allí, el mínimo de seguro de desempleo de $600 por semana de Washington más las tres rondas de pagos de estímulo ascendieron a un ingreso anualizado de $ 45,000-–muy por encima de los niveles que se pueden obtener en el sector del ocio y la hostelería, por ejemplo.

Cambio en la fuerza laboral civil y la tasa de participación, febrero de 2020-marzo de 2021

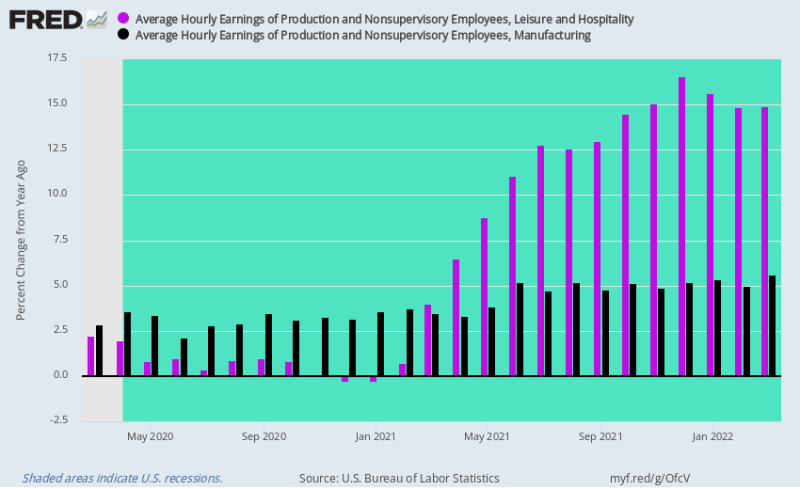

Cuando el sector de servicios de la economía de los EE. UU. reabrió gradualmente en 2021, las tasas salariales en el sector del ocio y la hospitalidad se vieron afectadas por un doble revés. Después de la recesión de los restaurantes de 2020, la demanda se recuperó, incluso cuando la fuerza laboral disponible se había reducido considerablemente.

En consecuencia, las tasas salariales Y/Y despegaron como un cohete, aumentando en 14-16% en el cuarto trimestre de 4, cuando el seguro de desempleo de $ 2021 por semana y los pagos de estímulo finalmente se implementaron.

Por el contrario, las tasas salariales en la industria manufacturera, que habían aumentado entre un 2 y un 3 % anual antes de los confinamientos por el Covid, se aceleraron muy modestamente hasta un 4 o 5 %. Es decir, todavía estaban reprimidos por la enorme dependencia de la economía de los EE. UU. en el abastecimiento extranjero, aunque los salarios y los costos en rápido aumento en la cadena de suministro con sede en China proporcionaron cierto alivio.

Aún así, el punto importante es que los estímulos internos masivos y el giro de la demanda de servicios a bienes de mercadería causado por el confinamiento introdujeron una presión inflacionaria de aumento de costos en el sector de servicios, incluso cuando las interrupciones de la cadena de suministro global y los aumentos repentinos de las materias primas provocaron la importación de productos rugientes. inflación en los sectores de bienes de consumo.

Fue efectivamente la tormenta inflacionaria perfecta.

Cambio interanual en ganancias por hora, ocio y hospitalidad frente a fabricación, marzo de 2020 a marzo de 2022

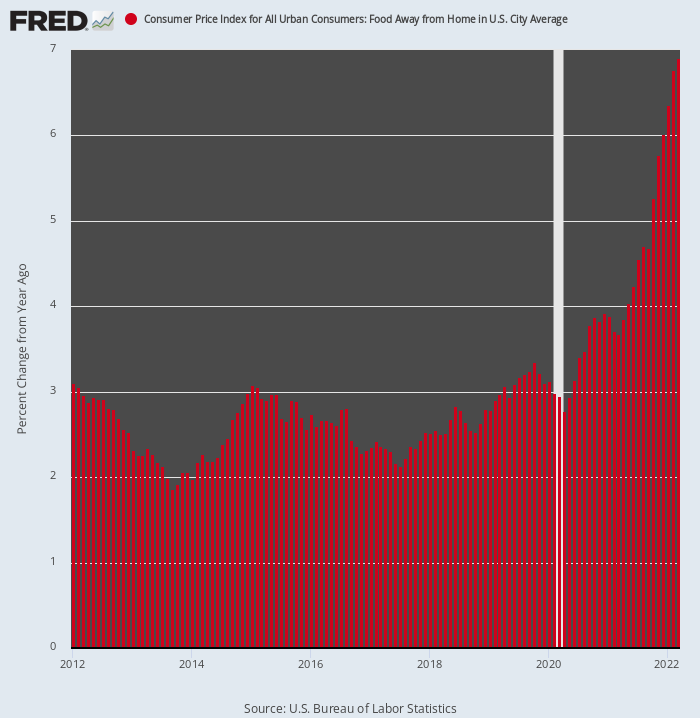

Para que quede claro, aquí está la aceleración de la inflación en el sector de los restaurantes, rastreada por el IPC bajo la rúbrica Comida fuera de casa. En comparación con una ganancia interanual del 2-3% durante los ocho años anteriores a febrero de 2020, el índice ahora está aumentando a un 7% tarifa anual.

Además, apenas está comenzando su último ascenso. Eso se debe a que los dos ingredientes principales de la estructura de costos de los restaurantes (alimentos y mano de obra) ahora están aumentando a tasas de dos dígitos.

No hace falta decir que el escenario que se avecina es muy diferente al que prevaleció durante la llamada era de "baja inflación" anterior a 2020. A saber, un sector que había sido un ancla en la tasa de inflación general ahora se está convirtiendo en otro cohete impulsor.

Variación interanual del IPC de alimentos fuera de casa, 2012-2022

Finalmente, es necesario señalar que las cifras reportadas por el CPI inherentemente retrasan los precios en el mercado del mundo real cada vez que ocurre un cambio radical en la dirección. Para ilustrar esto, el IPC se ha dividido en dos canastas con ponderaciones muy diferentes de los artículos dependiendo de si se consideran "flexibles" o "rígidos".

Por ejemplo, los alimentos y la energía se consideran flexibles porque, en última instancia, tienen un precio en los mercados de subastas mundiales. Por el contrario, la ponderación del 31 % de los alquileres se imputa en gran medida y se retrasa en el mercado al menos seis meses debido al diseño de la encuesta. De este modo:

- IPC fijo: 71.1% de la ponderación general del IPC con transporte, alojamiento y otros elementos que representan el 4.7%, 37.9% y 28.4% de las ponderaciones, respectivamente;

- IPC flexible: 28.9% de la ponderación general del IPC con automoción y energía, alimentos, vestuario y otros representando el 14.4%, 8.7%, 2.3% y 3.5% de las ponderaciones, respectivamente.

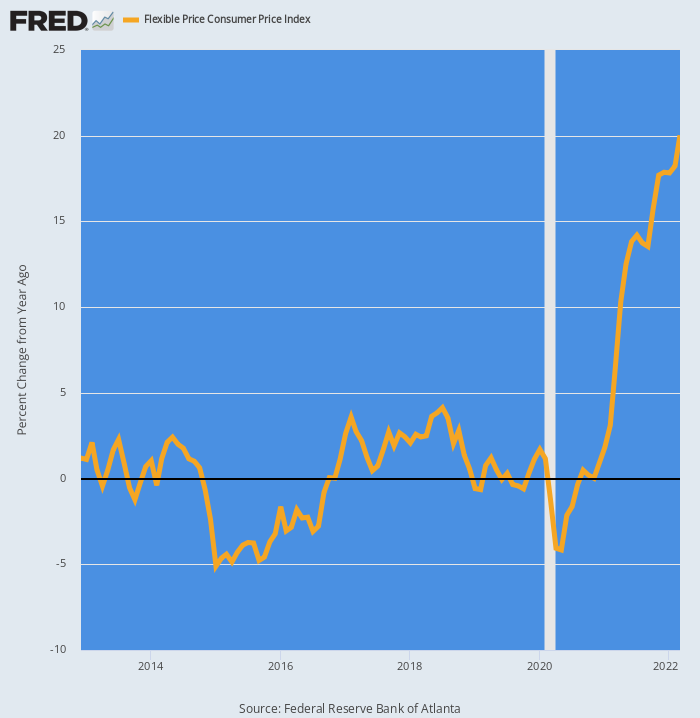

Como era de esperar, desde febrero de 2020, el IPC Flexible se ha acelerado como un cohete propulsor. De esencialmente un 0.0% tasa de incremento anual promedio entre 2012 y 2019, estos precios no han subido 20% sobre una base Y/Y.

Cambio interanual en el IPC de precios flexibles, 2012-2022

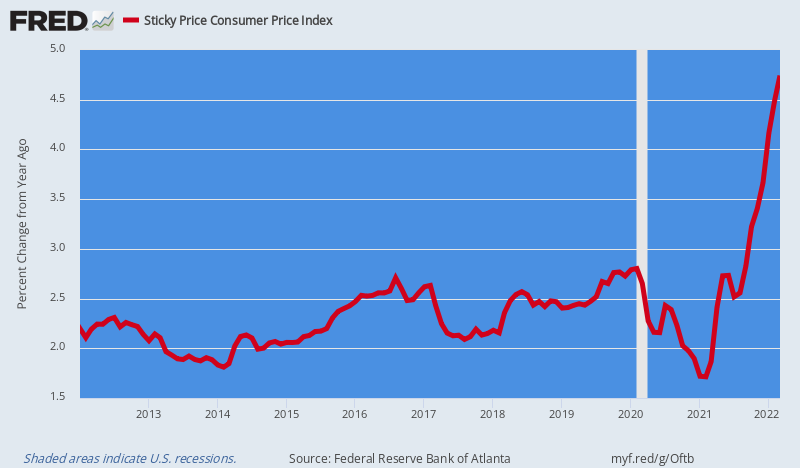

Por el contrario, el IPC Sticky Price, que había promediado un 2.5% El aumento Y/Y antes de 2020, ahora se ha acelerado modestamente a 4.5% sobre una base Y/Y.

Pero aquí está la cosa. Los elementos "pegajosos" del IPC se infectarán gradualmente con los salarios inflacionarios, los precios de los insumos y los costos generales que ahora están aumentando a lo largo de la cadena de suministro: los alquileres, los servicios públicos y la atención médica son los principales ejemplos.

Peor aún, la Fed tiene un palo antiinflacionario insignificante, y uno que es reacio a usar por temor a que lleve a la macroeconomía a la recesión. Nos referimos a las tasas de interés, por supuesto, y al exceso de 87 billones de dólares de deuda pública y privada que se cierne sobre la economía como una espada de Damocles financiera.

La deuda fue habilitada por décadas de bombeo de dinero imprudente, pero ahora es lo que es: a saber, una barrera percibida para una acción antiinflacionaria decisiva y dramática de la Fed.

Además, esto último, a su vez, significa que la dinámica inflacionaria implantada durante la Era Covid y que ahora está siendo drásticamente exacerbada por la Guerra de Sanciones de Washington en el depósito mundial de productos básicos en el Mar Negro, solo se agravará en los próximos trimestres.

Cambio interanual en el IPC de precios rígidos, 2012-2022

Mientras tanto, la caballería de Washington no viene al rescate. De hecho, la gobernanza estadounidense está a punto de tener un aterrizaje forzoso en noviembre, cuando los demócratas probablemente sean destituidos de sus cargos, dejando una parálisis viscosa durante los próximos dos años, incluso cuando la estanflación se intensifica y la crisis global provocada por la Guerra de Ucrania no encuentra resultados constructivos. Salir.

De hecho, como señaló Bill King en su misiva matutina, Biden literalmente se está perdiendo de vista en las encuestas. Y la verdad es que sin un fuerte liderazgo presidencial, nuestro sistema de gobierno dividido de Madison simplemente no funciona.

Normalmente, eso es algo maravilloso: un freno a los impulsos de engrandecimiento del estado. Pero ahora necesitamos una acción drástica para poner fin a las guerras, arreglar el presupuesto y reformar la Reserva Federal, pero es probable que nada de eso suceda en las circunstancias que ahora presagian.

Publicado bajo un Licencia de Creative Commons Atribución Internacional

Para reimpresiones, vuelva a establecer el enlace canónico en el original Instituto Brownstone Artículo y Autor.