¡Y se ha ido!

Nos referimos a los $ 300 mil millones de fondos de los contribuyentes que se irán por los tubos con el trazo de la pluma de Joe Biden ante su inminente cancelación de $ 10,000 de la deuda estudiantil. ¡Y en el caso de parejas casadas, eso cubre hogares con ingresos de hasta $250,000!

La pretensión legal para justificar esta acción como invocado por el Departamento de Educación: es “un programa de cancelación categórica de deuda dirigido a abordar los daños financieros causados por la pandemia de COVID-19”.

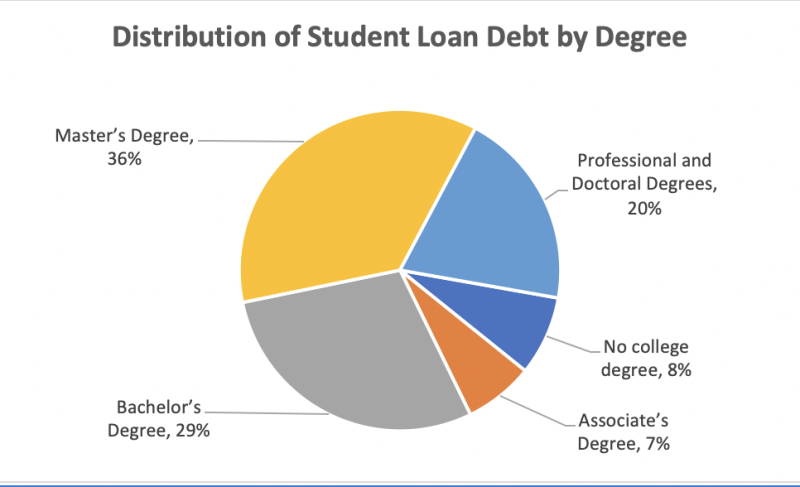

Solo el 37 % de los estadounidenses tiene un título universitario de 4 años, solo el 13 % tiene títulos de posgrado y solo el 3 % tiene un doctorado o un título profesional similar. Sin embargo, el 56% de la deuda de préstamos estudiantiles está en manos de personas que se graduaron de la escuela y el 20% lo debe el pequeño 3% con doctorados.

Entonces, el plan de cancelación de deuda de Biden equivaldría a tomar dinero de un plomero para pagar la deuda de un abogado. Aquí está el desglose por estado de grado de quién recibirá un regalo de $ 10,000 de Joe:

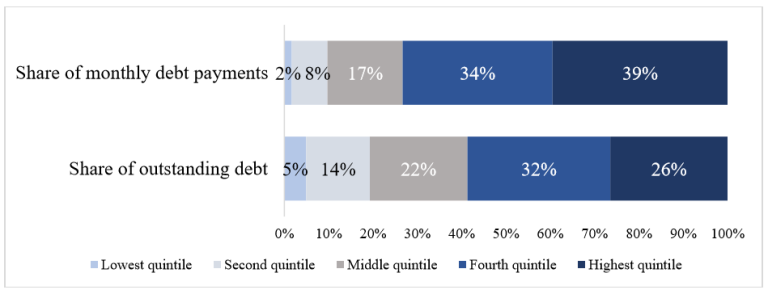

No es sorprendente que la deuda estudiantil pendiente y la parte de los pagos de la deuda (antes de la moratoria de Covid, que todavía está vigente y que Biden probablemente la extienda hasta fin de año) esté muy sesgada hacia el extremo superior de la escala de ingresos.

Por lo tanto, el 40 por ciento de los hogares con ingresos más altos (aquellos con ingresos superiores a $74,000) deben casi el 60 por ciento de la deuda educativa pendiente y realizan casi el 75 por ciento de los pagos. Por el contrario, el 40 por ciento de los hogares con ingresos más bajos tiene poco menos del 20 por ciento de la deuda pendiente y realiza solo el 10 por ciento de los pagos.

Ni siquiera estas cifras capturan la diferencia total en las cargas de pago. Esto se debe a que una proporción cada vez mayor de prestatarios participa en planes de pago definidos por los ingresos (IDR), que no requieren ningún pago de aquellos cuyos ingresos son demasiado bajos y limitan los pagos a una parte asequible de los ingresos para otros.

Como resultado, los pagos de préstamos de bolsillo (antes de la moratoria) están extremadamente concentrados entre los hogares de altos ingresos: el 73 % de los pagos en 2019 correspondió en su totalidad al 40 % superior de los hogares.

Por otro lado, pocos hogares de bajos ingresos inscritos en IDR están obligados a realizar algún pago, lo que explica por qué el 40% inferior de los hogares con préstamos estudiantiles representó solo el 10% de los pagos en 2019.

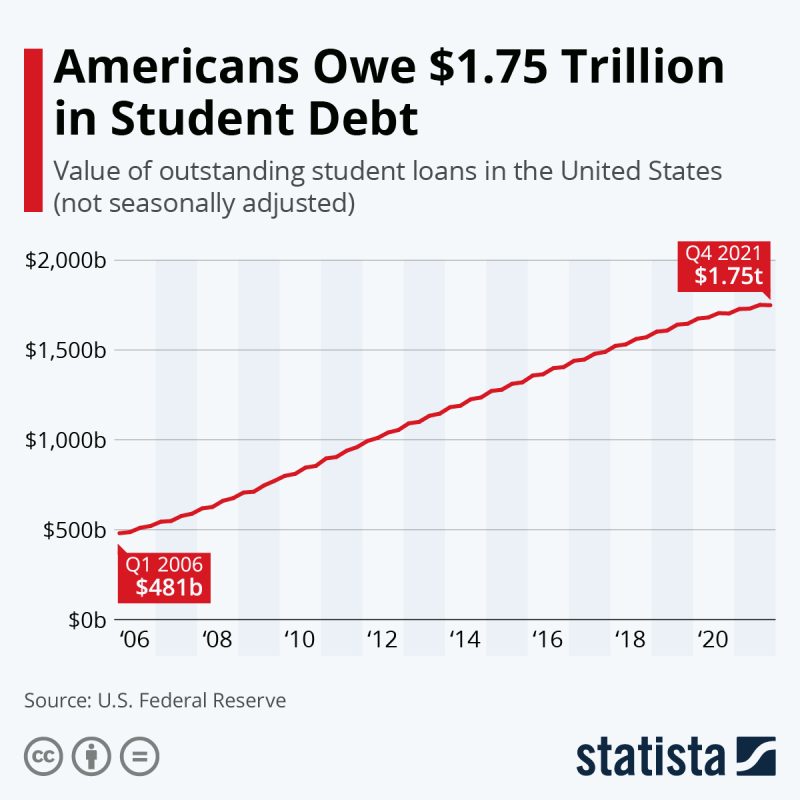

Aproximadamente 43 millones de prestatarios de préstamos estudiantiles en los Estados Unidos deben un total de casi $ 1.75 billones en deuda de préstamos estudiantiles federales y privados a partir de agosto de 2022, según el Banco de la Reserva Federal de St. Louis. Pero cuando observa los montos promedio adeudados, el caso es muy claro: la deuda estudiantil es abrumadoramente una inversión en acreditación profesional que, en primer lugar, nunca debería haber sido una obligación de los contribuyentes.

Y ahora, entre las tasas de interés subsidiadas, las moratorias de Covid y la cancelación de $ 10,000 de Joe Biden, equivale a un subsidio de los contribuyentes de la clase más rica de ciudadanos estadounidenses.

Mientras que el hogar estadounidense promedio con deuda estudiantil debe $58,957, según Estudio de deuda de los hogares de NerdWallet de 2021, aquí está el desglose por título obtenido:

| Tipo de deuda | Deuda promedio |

|---|---|

| deuda de licenciatura | $28,950 |

| deuda de préstamo de la escuela de posgrado | $71,000 |

| Deuda de préstamo PLUS para padres | $28,778 |

| deuda de la facultad de derecho | $145,500 |

| Deuda de estudiante de MBA | $66,300 |

| deuda de la escuela de medicina | $201,490 |

| deuda de la escuela de odontología | $292,169 |

| Deuda del préstamo de la escuela de farmacia | $179,514 |

| Deuda estudiantil de la escuela de enfermería | $19,928: Grado Asociado en Enfermería (ADN) $23,711: Licenciatura en Ciencias en Enfermería (BSN)$47,321: Maestría en Ciencias en Enfermería (MSN) |

| deuda escuela veterinaria | $183,302 |

Así que la pregunta se repite. ¿Qué pasa con este absurdo plan de redistribución de ingresos a la punta de la escala económica y social?

Podría responder a esa consulta con "8 de noviembre de 2022" y terminar, pero eso en realidad no llegaría al fondo del asunto.

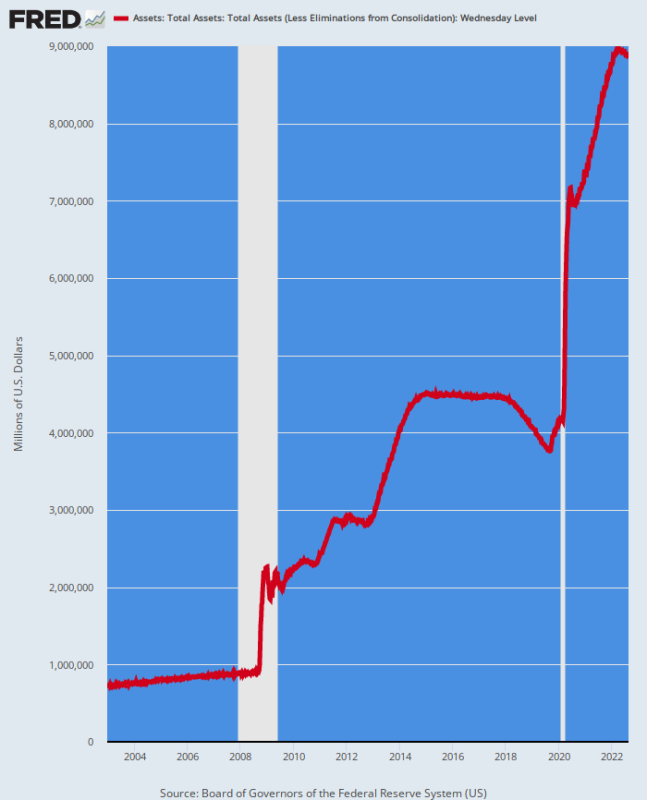

La verdad es que, después de $ 6 billones de estímulos de Covid, la mayoría de los cuales fueron monetizados por la Reserva Federal, no quedan estándares fiscales en Washington. Y Donald Trump y el Partido Republicano fueron tan culpables como Biden.

De hecho, la entrega pendiente de la deuda estudiantil de $ 300 mil millones de Biden es una broma en comparación con las cancelaciones masivas de deuda bajo los préstamos PPP (plan de protección de nómina) del Partido Republicano.

Se emitieron más de 11.8 millones de préstamos del Programa de Protección de Cheques de Pago (PPP) al 30 de junio de 2021, con 708 prestatarios recibiendo el monto máximo de préstamo de $10 millones.

Sin embargo, de esa avalancha masiva de "préstamos", los datos de la Administración de Pequeñas Empresas (SBA) muestran que aproximadamente 94% de los préstamos PPP que se aprobaron en 2020 se habían perdonado a diciembre de 2021.

En general, solo $ 28 mil millones de todos los préstamos PPP, que sumaron más de $ 800 mil millones, permanecieron sin perdonar hasta febrero de 2022, sugirió un análisis reciente de Bloomberg News. Y a partir de abril de 2022, el monto promedio en dólares perdonado fue $ 95,700.

En resumen, el duopolio bipartidista está en el negocio de las cosas gratis de una manera que ni siquiera era imaginable hace dos décadas. Joe Biden es solo el último político en subirse al carro: un brote de incontinencia fiscal que tiene mucho menos que ver con la propensión inherente al gasto de los políticos demócratas que con la locura de imprimir dinero de los banqueros centrales no elegidos que en realidad dirigen los asuntos financieros de la nación.

Balance de la Reserva Federal, 2002-2022

Reeditado por El rincón de David Stockman

Publicado bajo un Licencia de Creative Commons Atribución Internacional

Para reimpresiones, vuelva a establecer el enlace canónico en el original Instituto Brownstone Artículo y Autor.