¡Ay, vamos!

Lo han vuelto a hacer, y de una manera que se burla tanto de la economía de mercado honesta como del llamado estado de derecho. En efecto, el triunvirato de tontos de la Reserva Federal, el Tesoro y la FDIC han garantizado esencialmente $ 9 billones de depósitos bancarios no asegurados sin mandato legislativo y sin capital para hacer realidad estas amplias promesas.

En el caso del rescate directo de todos los depositantes en SVB y Signature Bank, estas instituciones cerradas ahora han sido ridículamente bautizadas post mortem como "SIFI" (instituciones financieras sistemáticamente importantes). Eso los hace elegibles para un mecanismo oculto de rescate de puerta trasera en la Ley Dodd-Frank de 2009, que otorgó a las autoridades el poder de garantizar todos y cada uno de los depósitos bancarios por encima del límite estándar de $250,000.

Usted podría decir "quién diría" que nuestros brillantes legisladores consideraban que las garantías públicas de los depósitos de los fondos de cobertura gigantes y las compañías Fortune 500, entre otros "merecedores" similares y similares, eran una "reforma" esencial justificada por las lecciones de 2008.

Por otra parte, nos limitaremos a señalar el espantoso abuso de lenguaje implícito en la maniobra de este fin de semana. Los activos totales del sistema bancario de EE. UU. ascendieron a $ 30.4 billones a fines de 2021. En consecuencia, los $ 110 mil millones de activos en Signature Bank ascienden a 0.36 por ciento del total y los activos de SVB de $ 210 mil millones fueron solo 0.70 por ciento de los activos del sistema bancario.

Si estas entidades por debajo del 1% son de hecho "sistemáticamente importantes", entonces adivine esto: ¿Por qué estos pozos negros de banca imprudente no fueron declarados SIFI en 2011 junto con JP Morgan ($ 3.7 billones de activos), Bank of America ($ 4.1 billones de activos), y el resto de las dos docenas de peces gordos de SIFI, que al menos tuvieron que adherirse a estándares mejorados de capital y liquidez a cambio de obtener el trofeo SIFI?

De hecho, a pesar de todos los aspectos de Mickey Mouse del régimen de estándares de capital SIFI, bien podría preguntarse si Signature y SVB todavía estarían abiertos hoy si hubieran tenido que adherirse a los niveles de capital y liquidez de JP Morgan, pero una cosa es segura: obtener los beneficios de una designación póstuma de SIFI a la que nunca se les exigió adherirse mientras todavía estaban entre los vivos es un nuevo punto bajo en el servilismo de Washington hacia los poderosos. En este caso, los amos supremos multimillonarios de Silicon Valley y la raqueta de capital de riesgo cuyos depósitos estuvieron en riesgo hasta alrededor de las 6:XNUMX p. m. del domingo por la noche.

Y sin embargo, y sin embargo. El rescate grotesco de los grandes depositantes que visten los Big Boy Pants en estas instituciones es solo la punta del iceberg de la indignación justificada por la lamentable capitulación de este fin de semana.

Aparentemente, se hizo evidente incluso para los zombis con muerte cerebral que dirigen el triunvirato en Washington que rescatar a todos los depositantes de SVB y Signature Bank desencadenaría una corrida masiva de depósitos en otros bancos "pequeños" y, de hecho, en la mayoría de las instituciones que no pertenecen a SIFI. . Así que extendieron el rescate a todo el universo de $18 mil millones de depósitos bancarios de EE. UU., más de $9 billones de los cuales no están cubiertos por el límite de seguro existente de $250,000 de la FDIC.

Y, por favor, díganos en qué promulgación luminosa de un Congreso que ni siquiera estuvo en sesión durante el fin de semana, o promulgación anterior de la que nadie en la tierra ha oído hablar, ¿se basó este amplio compromiso de los fondos de los contribuyentes?

La verdadera respuesta es esencialmente la arrogancia institucional. Técnicamente, el nuevo Programa de Financiamiento a Plazos Bancarios (BTFP, por sus siglas en inglés) fue invocado bajo las autoridades de emergencia de la Fed para manejar "circunstancias inusuales y exigentes" poniendo en marcha sus imprentas. Pero esta nueva adición a la sopa de letras de las instalaciones que se levantó por primera vez durante la crisis de 2008-2009 es simplemente exagerada.

Permitirá a los bancos tomar prestados 100 centavos por dólar contra el valor contable o nominal de billones de UST y deuda de la Agencia en sus balances. Sin embargo, gran parte está bajo el agua debido al hecho de que, por fin, se está permitiendo que los rendimientos de los valores de renta fija se normalicen. Y a diferencia de la práctica normal del mercado libre, los usuarios de BTFP ni siquiera tendrán que garantizar en exceso sus préstamos.

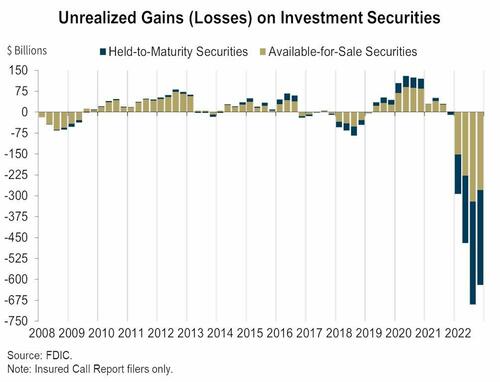

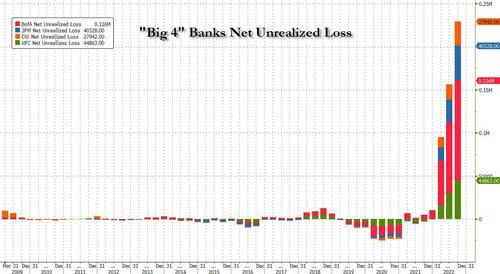

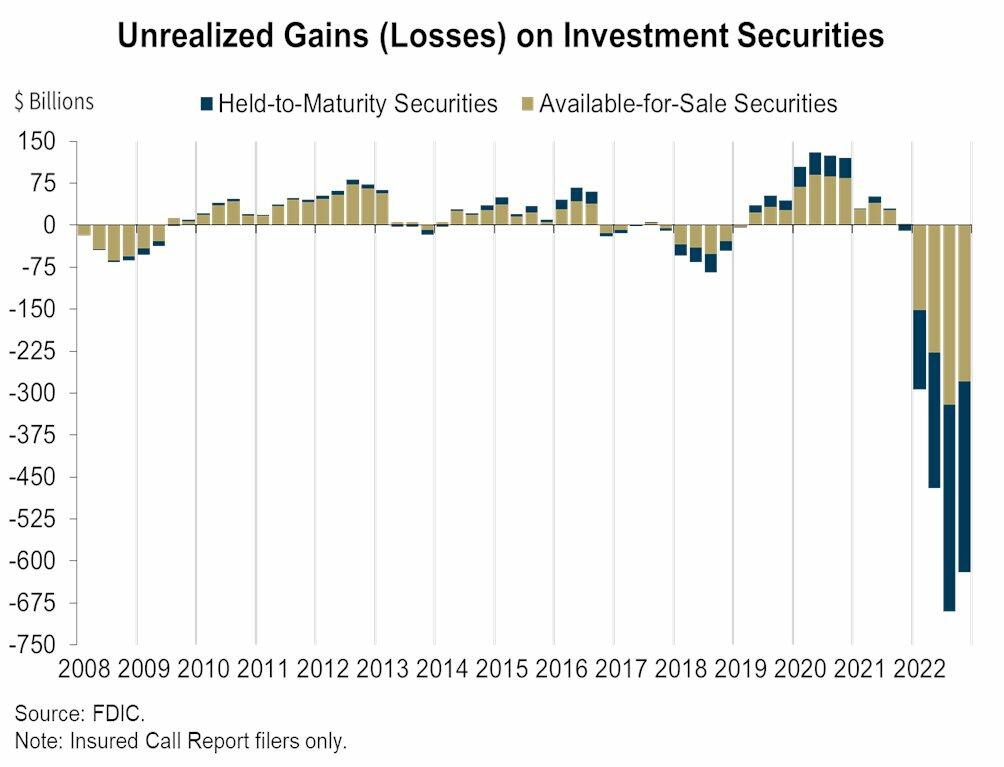

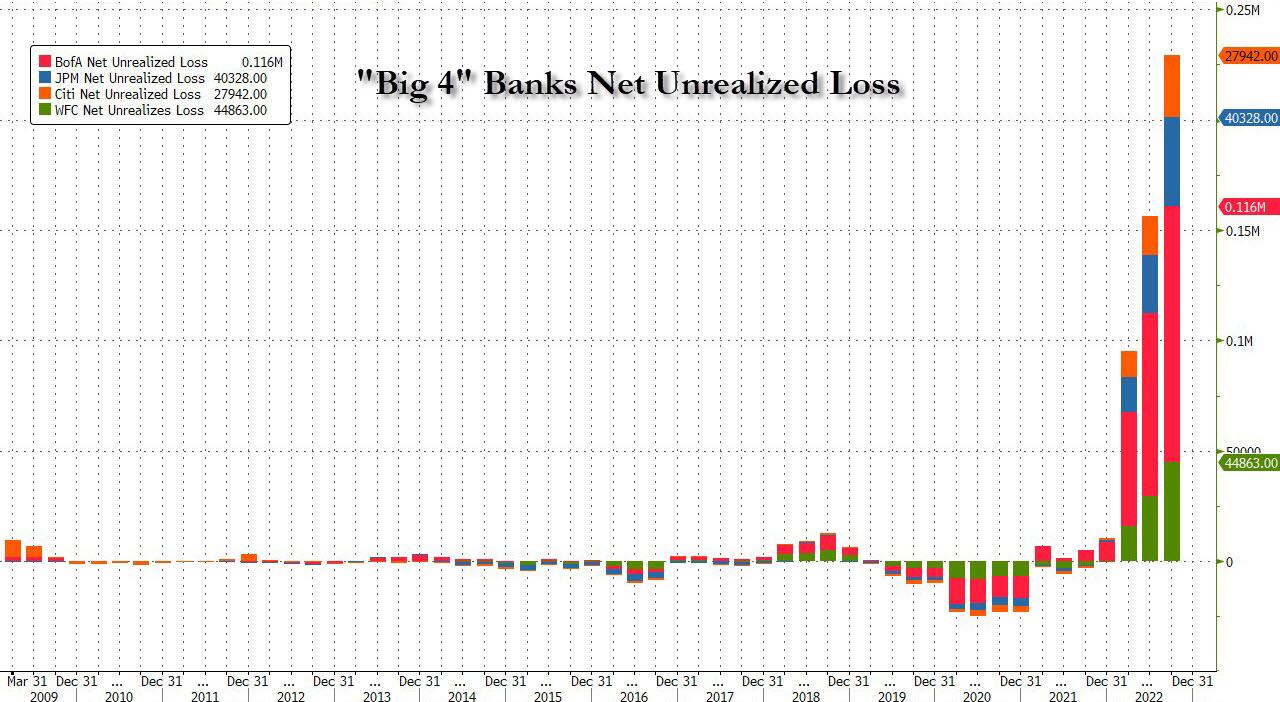

En consecuencia, este es un gran regalo para los bancos que estaban sentados en algunos 620 millones de dólares en pérdidas no realizadas en todos los valores (tanto disponibles para la venta como retenidos hasta el vencimiento) a fines del año pasado, según Federal Deposit Insurance Corp. También significa que solo los 4 bancos grandes, como se muestra en el segundo gráfico a continuación, están conseguir un rescate de 210 millones de dólares.

No hace falta decir que todo este asunto apesta a hipocresía, incompetencia y mentiras. Como QTR dijo esta AM:

La Fed está combatiendo el pánico con más pánico. En un momento en que el presidente Jerome Powell pretendía aplastar la inflación y adoptar una postura como si nada pudiera cambiar la política de la Reserva Federal, se ha arrugado como un traje barato cuando las primeras pérdidas (de muchas por venir) tienen lugar en los activos de basura más espumosos y merecedores del mundo.. Silicon Valley Bank fue literalmente la punta de lanza de las malas inversiones, y la Fed está actuando como si JP Morgan estuviera en riesgo.

En este contexto, también podríamos comenzar con Janet Yellen, quien siempre parece estar dando vueltas alrededor de la canasta cuando los keynesianos liberales de corazón sangrante deciden que es hora de rescatar a los peces gordos para el supuesto beneficio de la gente común. Así, en los programas de entrevistas del mediodía de ayer, prometió que, con respecto a los rescates, “no lo volveremos a hacer”.

Sin embargo, seis horas más tarde hizo exactamente eso. De nuevo.

Entonces, ¡lo único que puedes decir sobre esta cabeza de cordero es que tal vez tenga la capacidad de atención de nuestro nieto de 3 años!

Pero lo que es realmente mortificante es el patético doble discurso que ya sale de Washington. Por ejemplo, la afirmación de que no le costará ni un centavo a los contribuyentes es una completa tontería. La FDIC tiene la autoridad para aumentar las primas de seguros por las nubes sobre toda la enchilada del dinero del público: los depósitos de $18 billones antes mencionados.

¡Así que eso es un impuesto, amigos!

Asimismo, se afirma que no se está rescatando a los accionistas de estos bancos fallecidos. Bueno, no hay nada nuevo en eso, tampoco lo eran los antiguos accionistas de Lehman, Bear Stearns y WaMu en 2008-2009.

Pero ese nunca ha sido el problema. El problema es socializar el riesgo porque conduce a comportamientos imprudentes en el futuro. Y ahora, en su sabiduría, Washington ha eliminado por completo el riesgo de la fuga de depósitos para todo el sistema bancario estadounidense.

Esto significa, en efecto, que la licencia Dodd-Frank de la Fed a las 30 instituciones SIFI para falsificar “ganancias” ahora se ha extendido a más de 5,000 instituciones financieras estadounidenses.

Y nos referimos a la licencia para falsificar ingresos netos. Por ejemplo, debido a que los depósitos no asegurados de JP Morgan han sido efectivamente garantizados por el esquema SIFI, su costo promedio de depósitos a partir del año fiscal 2022 fue, espere, ligeramente por debajo 1.0 por ciento!

Es decir, entre la represión masiva de las tasas de interés por parte de la Fed y la socialización SIFI del riesgo de depósito para los clientes SIFI, JPM ha acuñado 258 millones de dólares de la utilidad neta durante los últimos ocho años. Por supuesto, cuando el costo de producción es casi a cero, ni siquiera hace falta un supuesto genio como Jamie Dimon para generar un tsunami de margen neto, ingresos netos y ganancias de opciones de compra de acciones vertiginosas para los altos ejecutivos.

Dicho de otra manera, los accidentes de tren como SVB no son una aberración. Son el resultado esperado (eventualmente) cuando los depositantes no se preocupan por la peligrosa curva de rendimiento y los arbitrajes de riesgo crediticio que realizan las gerencias bancarias en el lado de los activos del libro mayor.

De hecho, no hay esperanza para la disciplina de libre mercado y la estabilidad en las instituciones financieras hasta que los depositantes estén totalmente en riesgo de pérdidas. Y en lo que a nosotros respecta, eso incluye incluso a las damas de cabello azul supuestamente protegidas por el antiguo límite de seguro de $250,000.

En resumen, si quiere hacer estallar el sistema bancario, toda la llamada "regulación prudencial" en el mundo no hará ninguna diferencia, como aprendimos durante el fin de semana, si los depositantes están dormidos en el cambio o sacrificados por el eterno riesgo moral implícito en la socialización del riesgo para los depositantes.

Y si luego hace que los depósitos socializados sean muy baratos haciendo funcionar las imprentas del banco central al rojo vivo durante años, es una invitación para todos los intrigantes financieros y los trajes vacíos de todo el mundo para hacer crecer los balances bancarios como Topsy e imprimir ganancias mal habidas de la parte posterior de los depósitos torcidos.

Por falta de duda, solo sepa esto. Un miembro de la junta directiva de Signature Bank, que quebró el domingo, era el propio Sr. Prudential Regulation, el excongresista Barney Frank. Este genio escribió la ley para poner fin a todas las crisis y quiebras bancarias, pero aparentemente no vio una que se multiplicara frente a sus propias narices.

Abordaremos ese asunto con respecto a los bancos actuales en crisis en la Parte 2, pero baste aquí para tomar nota de la declaración más espantosa del día: esta de Sleepy Joe.

"Estoy firmemente comprometido a responsabilizar por completo a los responsables de este desastre.."

Bueno, en ese caso, los 12 tontos que componen el FOMC harían mejor en abogar porque todo este lío comienza y florece en su destrucción sistemática de tasas de interés honestas durante la última década y más.

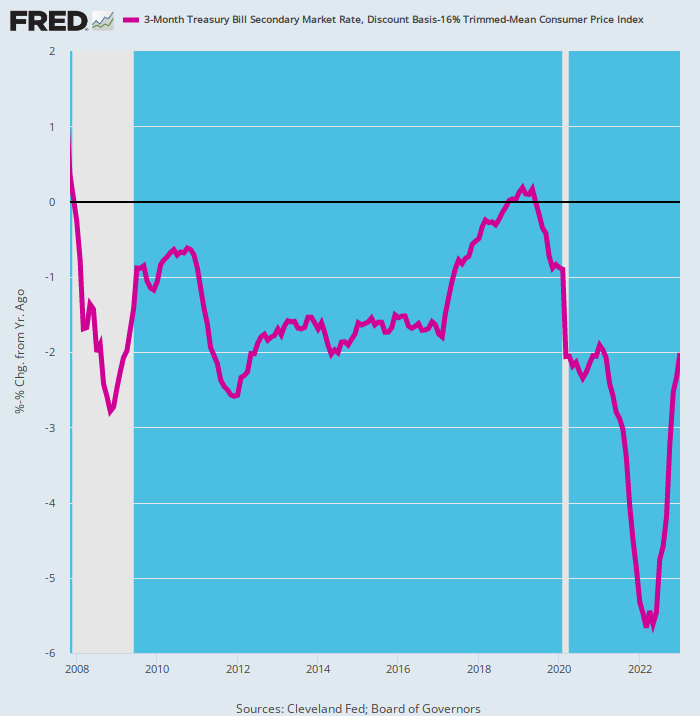

De hecho, si estaba prestando un poco de atención, vio que SVB se acercaba a una milla del país. Esta es la tasa de interés real diseñada por la Reserva Federal para los depósitos bancarios desde 2007. Estuvo muy cerca de ser una invitación criminal a las gerencias para robar el banco y sus depositantes, una legión de ellos.

Después de todo, durante sólo 8 de los últimos 192 meses ¿Tuvo la letra del Tesoro de EE. UU. a 90 días un rendimiento positivo después de la inflación, que estamos midiendo aquí como la tasa de cambio de 12 meses en nuestro confiable IPC medio recortado del 16 %?

Y usamos la letra de 90 días porque tiene una tasa de mercado abierto tan honesta como la que existe en los mercados monetarios a corto plazo; está abrumadoramente influenciado y establecido de manera efectiva por la fijación de la tasa de fondos federales de la Fed; y es una versión generosa de lo mejor que los ahorros bancarios y los depositantes de CD podrían haber esperado durante los últimos 15 años.

No hace falta decir que también era una invitación a cualquier operador bancario que pudiera empañar un espejo para robar legalmente a sus clientes, mientras imprimía cientos de miles de millones de ingresos netos falsos. A su vez, estas prodigiosas “ganancias” hicieron que los precios de las acciones bancarias se dispararan y que las opciones sobre acciones de los ejecutivos explotaran en valor.

Por ejemplo, cuando Silvergate fracasó a principios de semana, este aspirante a junior de SVB vio cómo su capitalización de mercado se disparaba 18X en los 13 meses que terminaron en noviembre de 2021—de $335 millones a $6 mil millones. Y luego, puf, desapareció por la misma razón por la que SVB chocó contra la pared unos días después: a saber, estaba arbitrando tontamente una curva de rendimiento completamente torcida que fue obra del elenco rotativo de 12 tontos que componen el FOMC de la Reserva Federal.

Para gritar en voz alta, mire la línea morada a continuación. Mucho más de la mitad del tiempo desde la víspera de la gran crisis financiera, el rendimiento real fue -2 por ciento o menos. Y a pesar del aumento de 400 puntos básicos en la tasa objetivo de la Fed desde marzo de 2022, todavía está 200 puntos básicos bajo el agua.

Ni siquiera propondremos las preguntas retóricas como "¿Qué estaban pensando estas personas?"

Los zombis keynesianos domiciliados en el edificio Eccles evidentemente no estaban pensando en absoluto.

Rendimiento ajustado por inflación de las letras del Tesoro de EE. UU. a 90 días, 2007-2023

Lo que sucedió desde el jueves, por supuesto, es exactamente normal. Los llorones con derecho de Silicon Valley pronto instaron a un rescate de puerta trasera apenas disimulado. Estas firmas de capital de riesgo, incluidas Accel, Cowboy Ventures, Greylock, Lux Capital, Sequoia y 600 más, que habían obtenido más de $ 40 mil millones en efectivo de SVB en cuestión de horas el jueves, firmaron una carta el lunes por la mañana expresando una “voluntad” de trabajar nuevamente con SVB bajo una nueva propiedad.

Los eventos que se desarrollaron en las últimas 48 horas han sido profundamente decepcionantes y preocupantes. En el caso de que SVB fuera a ser comprado y debidamente capitalizado,apoyaríamos firmemente y animaríamos a las empresas de nuestra cartera a reanudar su relación bancaria con ellos."

Bueno, aquí hay una noticia de última hora que estos genios de VC quizás se perdieron. A saber, hasta altas horas de la madrugada del jueves, SVB estaba tratando de hacer precisamente eso: recaudar $ 2.6 mil millones de capital fresco para tapar el agujero gigante de $ 1.8 mil millones en su balance general que supuestamente apareció de la nada cuando se vio obligado a vender $ 21 mil millones de valores del Tesoro de EE. UU. buenos como el oro y valores garantizados de agencias a su valor justo de mercado para financiar las salidas de depósitos.

Por desgracia, en el mercado libre la respuesta fue un rotundo: "¡No hay dados!"

Nadie con capital real estaba dispuesto a poner dinero nuevo en un agujero inflado y por una razón obvia: el banco había 120 millones de dólares de títulos de deuda principalmente de tasa fija al 31 de diciembre de 2022, que ya estaban marcados como grandes perdedores, y eso fue antes de que lo que seguramente sería un tsunami de ventas golpeara el mercado de agencias y UST masivo pero con precios totalmente artificiales.

SVB también tenía $ 71 mil millones en "préstamos" para "start-ups" de capital de riesgo, la parte preponderante de los cuales eran flujos de efectivo negativos, a veces incluso ingresos negativos. Y eso fue antes de lo que ahora seguramente será un colapso épico en el mundo de las empresas emergentes de Silicon Valley.

De hecho, la estupidez del modelo de negocio de SVB aparentemente no conocía límites. Una buena parte de sus $ 200 mil millones de depósitos máximos consistía en efectivo de capital de riesgo quemable. Es decir, lo que llamaron "saldos de compensación" en la década de 1960 que en este caso resultaron de aumentos de capital de VC a valoraciones cada vez más altas y ganancias de préstamos de SVB.

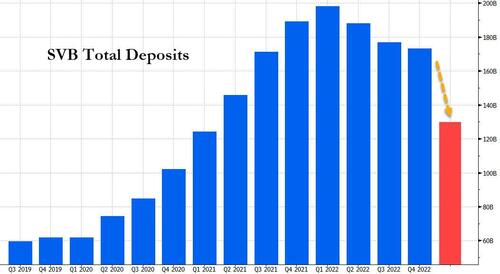

En consecuencia, durante la pandemia, esos clientes de capital de riesgo y nuevas empresas generaron una tonelada de efectivo que condujo a un aumento en los depósitos. SVB terminó el primer trimestre de 2020 con poco más de $ 60 mil millones en depósitos totales, que se dispararon a poco menos de $ 200 mil millones para fines del primer trimestre de 2022.

A su vez, SVB Financial compró decenas de miles de millones de dólares en activos aparentemente seguros, principalmente bonos del Tesoro de EE. UU. a más largo plazo y valores hipotecarios respaldados por el gobierno. La cartera de valores de SVB aumentó de unos 27 millones de dólares en el primer trimestre de 2020 a unos 128 millones de dólares a finales de 2021.

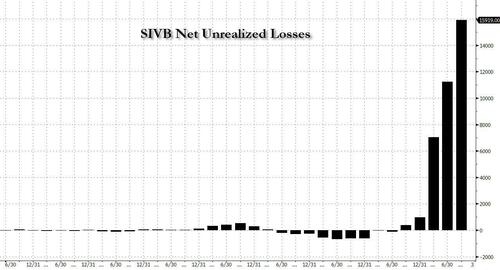

Sin embargo, los saldos de efectivo mantenidos por los clientes de nueva creación se estaban desvaneciendo como la niebla de la mañana, incluso cuando las pérdidas no reconocidas de SVB en su cartera de renta fija aumentaron de menos de $ 500 millones en 2021 a casi $ 17 mil millones a fines de 2022.

Sin duda, hasta hace poco, a nadie le importaban las pérdidas netas no realizadas en las carteras bancarias porque, bueno, simplemente no había ninguna. Pero una vez que comenzaron los aumentos de tasas y los precios de la deuda (desde bonos del Tesoro hasta MBS y CRE) comenzaron a caer, las pérdidas no realizadas comenzaron a dispararse. O mejor dicho, comenzó a encorvarse hacia la normalidad.

Por supuesto, en ninguna parte fue esto más visible que en el balance del propio Silicon Valley Bank, donde prácticamente no hubo pérdidas hace un año, el número subió a 17 millones de dólares a partir del cuarto trimestre.

Al mismo tiempo, las entradas de depósitos de SVB se convirtieron en salidas a medida que sus clientes quemaron efectivo y dejaron de obtener nuevos fondos de ofertas públicas o recaudación de fondos. Atraer nuevos depósitos también se volvió mucho más costoso, con las tasas exigidas por los ahorradores aumentando junto con las alzas de la Fed. Los depósitos cayeron de casi $ 200 mil millones a fines de marzo de 2022 a $ 173 mil millones en diciembre.

El miércoles, SVB dijo que había vendido una gran parte de sus valores, por valor de 21 millones de dólares en el momento de la venta, con una pérdida de alrededor de 1.8 millones de dólares después de impuestos. Pero luego del anuncio de estas severas pérdidas de valor de mercado el miércoles por la noche, las cosas se fueron al garete y rápido. El intento de venta de acciones llevó a las acciones al cráter, lo que llevó al banco a hundir su plan de venta de acciones casi tan rápido como se había anunciado. Y las empresas de capital de riesgo comenzaron entonces a asesorar a sus empresas de cartera. para retirar depósitos de SVB.

El jueves, los clientes intentaron retirar $42 mil millones de depósitos, aproximadamente una cuarta parte del total del banco, según una presentación de los reguladores de California. Se quedó sin efectivo.

Y así, y después de innumerables "nunca más" de la burocracia de Washington, se produjo un rescate masivo de depositantes sin seguro. Sin embargo, el desastre de esa acción instintiva es difícilmente reconocible.

Reimpreso de Stockman's servicio privado ahora disponible en Substack

Publicado bajo un Licencia de Creative Commons Atribución Internacional

Para reimpresiones, vuelva a establecer el enlace canónico en el original Instituto Brownstone Artículo y Autor.

{kind=link}

{kind=link}

{kind=link}