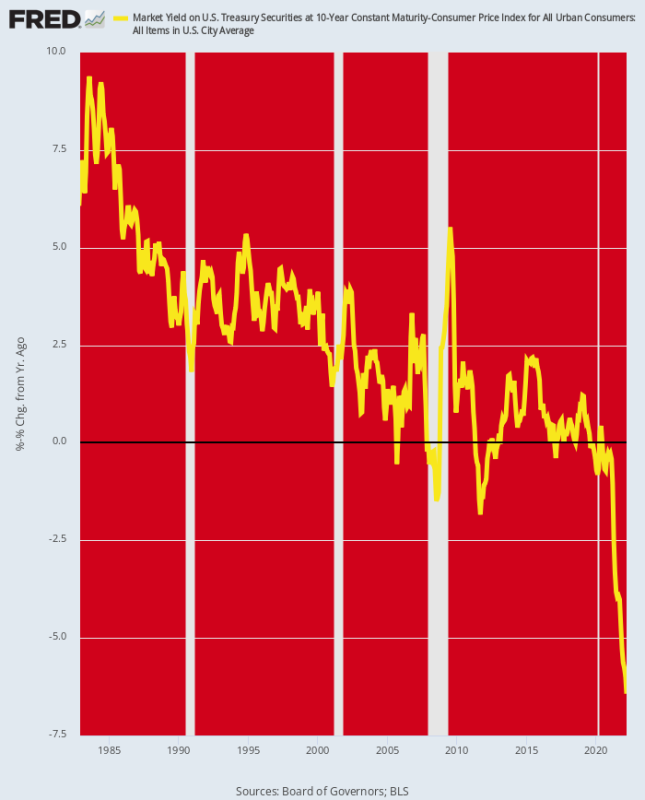

El rendimiento del UST a 10 años ha cruzado la marca del 3%. Así que uno pensaría que esto es una señal de que un mínimo de racionalidad está volviendo a los bonos.

Pero no realmente. Esto se debe a que la inflación está aumentando incluso más rápido que las tasas de interés, lo que significa que los rendimientos reales de los valores de apoyo para todo el sistema financiero siguen cayendo cada vez más en territorio negativo. Así, a fines de marzo la tasa ajustada por inflación (IPC Y/Y) se redujo a - 6.4% e incluso con el aumento de los rendimientos nominales desde entonces, todavía se mantiene cerca del -6%.

Aquí está la cosa, sin embargo. Durante los últimos 40 años, la Reserva Federal ha estado impulsando los rendimientos reales constantemente a la baja, aunque incluso durante la palooza de impresión de dinero de 2009-2019, el rendimiento real entró en territorio negativo solo de forma episódica y marginal.

Pero después de que la Fed hiciera todo lo posible en marzo de 2020 y comenzara a comprar $ 120 mil millones por mes de deuda pública, el pozo de bonos cayó al suelo. Los rendimientos reales se desplomaron a un territorio nunca antes visitado, lo que significa que, a menos que la inflación se desplome de forma repentina y drástica, la Reserva Federal todavía está muy por detrás de la curva.

El hecho es que no hay posibilidad de contener la inflación si los rendimientos reales siguen sumidos profundamente en territorio negativo. Sin embargo, si el rendimiento nominal en el UST aumentara al 5-7% y, por lo tanto, entrara marginalmente en territorio de rendimiento real positivo, habría una carnicería en Wall Street como nunca antes.

Rendimiento ajustado por inflación en UST a 10 años, 1982-2022

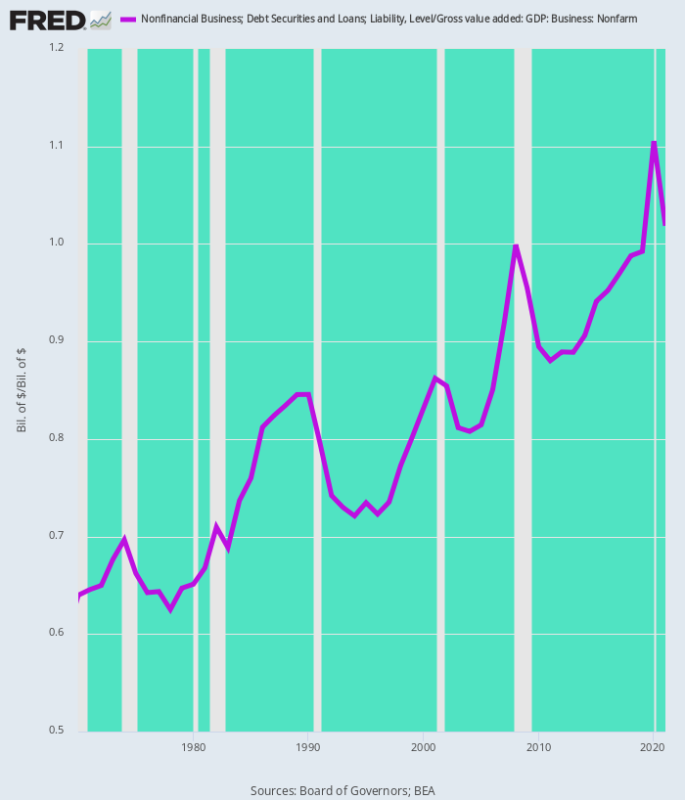

Entre los muchos sectores que se verían golpeados está el negocio no financiero. La deuda total en ese sector ahora se ubica en $ 18.54 billones. Eso es un 83% más que el ya oneroso nivel de $10.14 billones pendientes en vísperas de la crisis financiera en el cuarto trimestre de 4 y es 6X superior al nivel de 3.1 billones de dólares que prevalecía cuando Alan Greenspan asumió el mando de la Reserva Federal a mediados de 1987.

Lo que es más importante, la carga de la deuda en relación con el valor agregado bruto del sector empresarial no agrícola ha aumentado sin cesar durante las últimas cinco décadas. Es decir, las empresas estadounidenses se han apalancado a lo grande.

Deuda comercial no agrícola como % del valor comercial bruto agregado:

- 1970: 64%;

- 1987: 82%;

- 2000: 83%;

- 2007: 92%;

- 2019: 99%;

- 2021: 102%.

En una palabra, el sector empresarial (corporativo y no corporativo combinado) se apalanca como nunca antes. En consecuencia, cuando las tasas de interés de la deuda a plazo se dupliquen y tripliquen durante la lucha inminente de la Fed contra la inflación, el impacto en las ganancias, los flujos de efectivo y la inversión será poderosamente negativo.

Apalancamiento empresarial no financiero: deuda versus valor agregado bruto, 1970-1921

Tampoco debe descartarse la posibilidad de aumentos de las tasas de interés de estas enormes magnitudes. Eso es porque según la confirmación de la Fed hoy, estamos entrando en un régimen de política totalmente nuevo. Dentro de unos meses, la Fed se deshará 95 millones de dólares de suministro por mes en los pozos de bonos, prácticamente lo contrario de la eliminación de suministro de $ 120 mil millones por mes que prevaleció después de marzo de 2020.

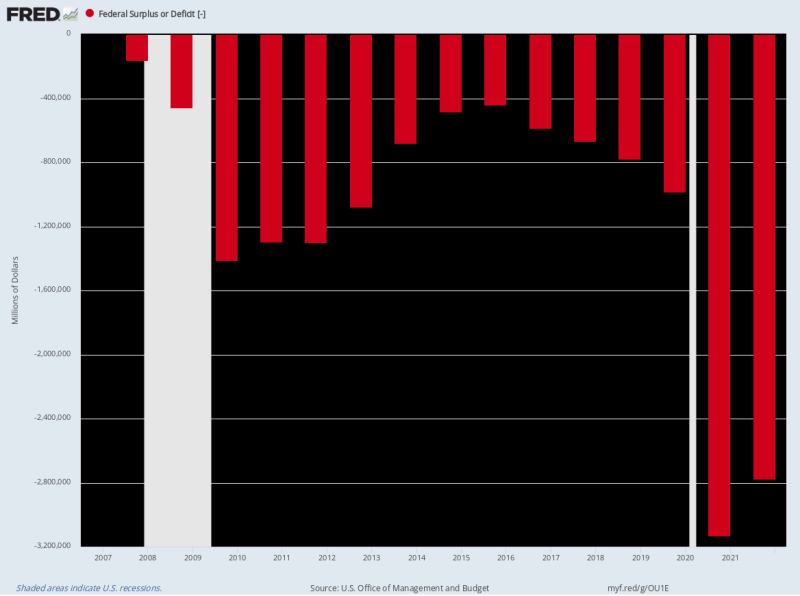

Al mismo tiempo, los requisitos de endeudamiento federal seguirán siendo masivos porque el déficit estructural se ha arraigado profundamente en la política. Incluso después de los déficits consecutivos de $ 3.1 billones y $ 2.8 billones en el año fiscal 2020-2021, la tinta roja apenas está disminuyendo a medida que aumenta el gasto de Covid.

Así, para el período UDM finalizado en marzo el déficit federal totalizó $ 1.6 billones y no vemos ninguna señal de que vaya a bajar en el corto plazo.

De hecho, el Tesoro de EE. UU. está en un virulento catch-22 cuando se trata de requisitos de préstamo inminentes. Esto se debe a que los costos del servicio de la deuda serán mucho más altos a medida que aumenten las tasas de interés, mientras que el crecimiento de los ingresos se reducirá lentamente desde los niveles actuales a medida que el giro de la Fed hacia un ajuste agresivo detenga la economía y luego entre en recesión.

Por ejemplo, la proyección actual de gastos por intereses netos de OMB para el año fiscal 2022 asciende a $ 415 mil millones, lo que representa un rendimiento implícito de solo 1.75% en promedio de $ 23.9 billones de deuda pública en circulación durante el año fiscal. Pero a medida que la deuda del Tesoro se acumula, especialmente las letras del Tesoro y las notas a 2 años, el costo promedio de transferencia de la deuda pública aumentará considerablemente.

Para el año fiscal 2024, ese aumento podría ser fácilmente de 200 puntos básicos, lo que significa un costo promedio ponderado del servicio de la deuda de 3.75% en $ 26 billones de deuda pública proyectada. A su vez, eso implica 975 millones de dólares del gasto de interés neto anual o más del doble de la estimación del año fiscal actual.

Asimismo, OMB proyecta un crecimiento de los ingresos del 4.6% el próximo año (FY 2023) y una disminución de los gastos del -1.0%. Pero tomaremos las cosas en serio en ambos, especialmente la noción risible de que el gasto en realidad disminuirá durante el período previo a la elección presidencial más tensa de los tiempos modernos.

En resumen, es probable que el Tío Sam esté golpeando los pozos de bonos con al menos $ 2 billones por año en nuevos papeles de deuda en el próximo período, incluso cuando la Reserva Federal vierte otros $ 1.2 billones a tasas anualizadas, mientras reduce su balance por año. el anuncio de hoy.

Lo que eso suma es el regreso de los vigilantes de los bonos: un resurgimiento del viejo síndrome de "desplazamiento" a medida que los bonos se esfuerzan por financiar $ 3.2 billones de papel de la deuda del gobierno por año sin la ayuda de la imprenta de la Reserva Federal. En ese contexto, por supuesto, serán los prestatarios de hipotecas comerciales y de viviendas quienes obtendrán la parte más corta del palo.

Por supuesto, los permabulls que inexplicablemente estaban comprando acciones a manos llenas después del anuncio de la Fed están ocupados inventando nuevos engaños para convencerse de lo imposible. Es decir, que la Fed diseñará un "aterrizaje suave".

¡No en un mes de domingos, diríamos!

Eso se debe a que una mísera tasa de fondos federales de 75 puntos básicos ahora, y de 225 puntos básicos para fin de año, no va a reducir la inflación general que está alcanzando el 9.0%. Y más especialmente cuando la demanda se está enfriando lentamente, mientras que una gran cantidad de presión inflacionaria todavía se está acumulando en las líneas de productos básicos, PPI y servicios.

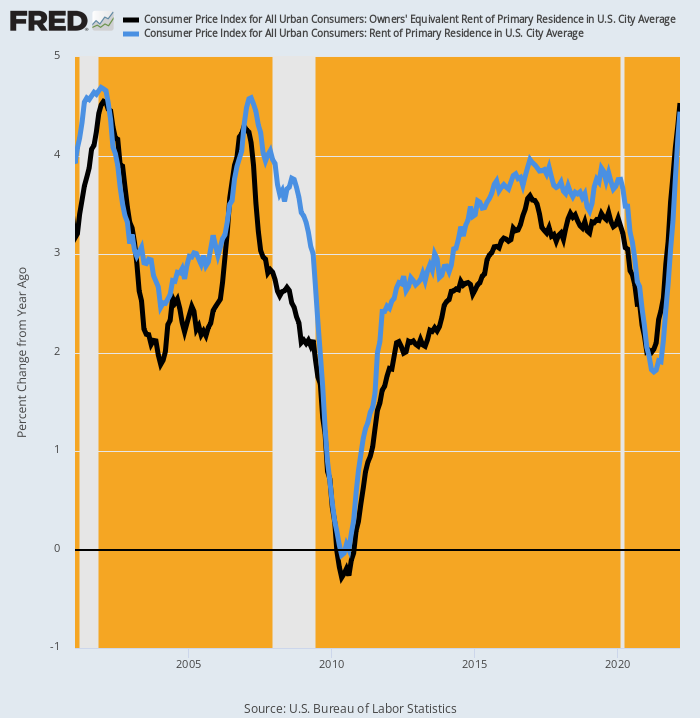

Por ejemplo, el IPC ha tenido un alivio temporal debido al aumento de los costos de vivienda, que representan el 25 % del peso en el índice general y el 40 % de la versión del IPC con menos alimentos y energía. Recientemente, en abril de 2021, la tasa Y/Y había caído al 2.0 % para el OER (alquiler equivalente del propietario) y al 1.8 % para el índice de vivienda para inquilinos directos.

Pero esas cifras ya han subido al 4.5 % y al 4.4 %, respectivamente, mientras que es bastante seguro que la futura escalada tendrá una tendencia mucho más alta que los picos de 2007 y 2001.

Cambio interanual en el IPC para OER y alquiler de residencia principal, 2001-2022

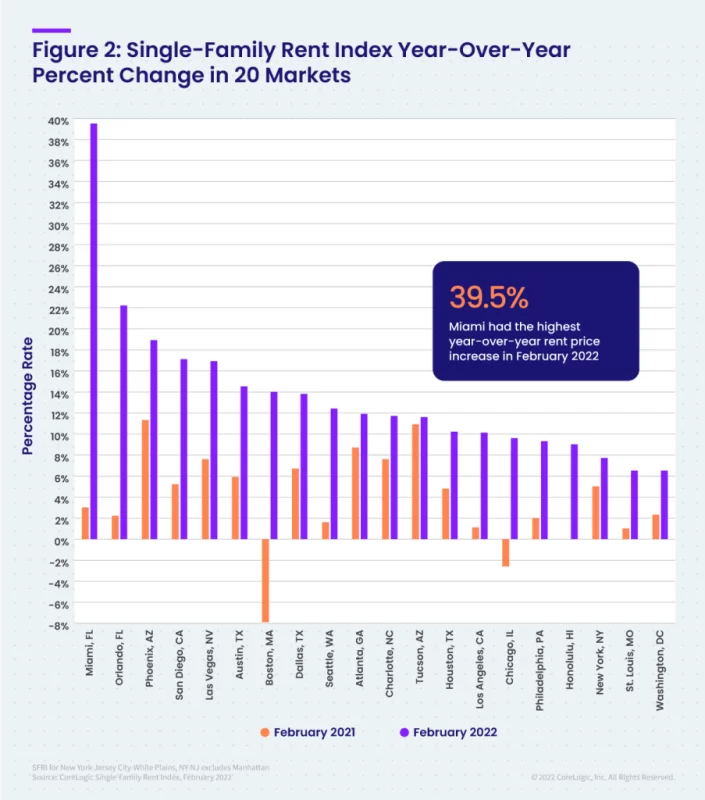

De hecho, el índice de alquiler unifamiliar de Core Logic aumentó entre un 12% y un 14% durante febrero y se dirige aún más alto. Y estas ganancias han sido consistentes en todos los niveles de precios.

Además, la tasa de escalada deja poco a la imaginación. El siguiente gráfico compara el aumento interanual de febrero de 2022 con el de febrero de 2021 para los 20 principales mercados. En el caso de algunas áreas metropolitanas, los incrementos han sido astronómicos.

Cambio en la tasa de aumento interanual: febrero de 2021 frente a febrero de 2022:

- Miami: 3.2% frente a 39.5%;

- Orlando: 2.0% frente a 22.2%;

- Fénix: 11.0% frente a 18.9%;

- San Diego: 5.2% frente a 17.1%;

- Las Vegas: 7.7% frente a 16.9%;

- Austin: 6.0% frente a 14.5%;

- Boston: -8.0% frente a +14.0%.

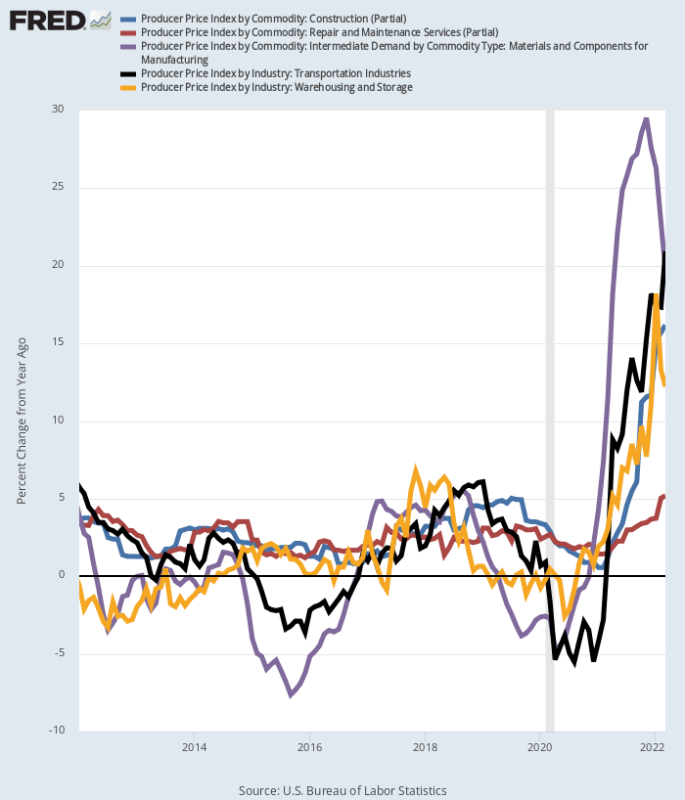

Del mismo modo, en toda una gama de industrias hay un tsunami de inflación que se avecina a través del índice de precios al productor. Aquí están las ganancias interanuales de marzo, que están fuera de serie en comparación con las tasas de ganancia más moderadas que prevalecieron entre 2012 y 2019:

- PPI Servicios de Transporte: +20.9%;

- PPI Materiales Y Componentes Para Fabricación: +19.7%;

- PPI Servicios de Construcción: +16.2%;

- PPI Depósito y Almacenamiento: +12.7%;

- Servicios de Reparación y Mantenimiento de PPI: +5.2%.

Ganancia interanual en componentes selectivos del índice de precios al productor

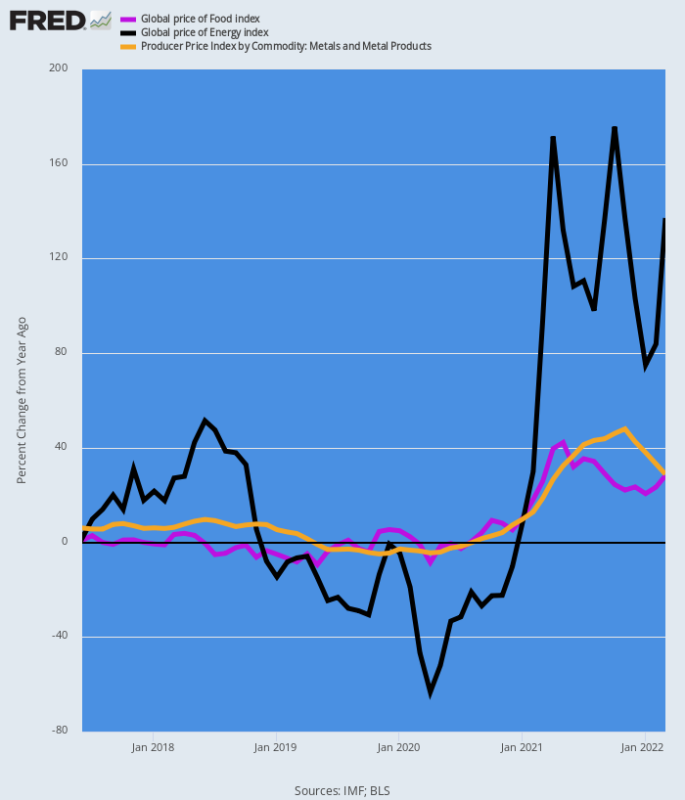

Finalmente, los índices de precios de materias primas no dejan nada a la imaginación. El siguiente gráfico muestra la marea inflacionaria Y/Y que se está disparando hacia abajo.

Con el tiempo, se abrirá camino a través de los precios al productor y al IPC general, incluso si los precios de las materias primas alcanzan su punto máximo en el nivel actual, lo que no muestran signos de hacerlo dada la continua interrupción en los depósitos de energía, alimentos y metales en el Mar Negro.

Cambio año tras año Cambio en el índice de precios de las materias primas:

- Energía: +137%;

- Alimentos: +28%;

- Metales: +28%;

Cambio interanual en los precios de las materias primas

Entonces, sí, la Reserva Federal comenzó hoy con un aumento de 50 puntos básicos en la tasa de fondos federales. Pero eso es apenas un pago inicial de lo que tomará el carrete de la inflación desenfrenada que ahora está en marcha.

Así que los vigilantes de los bonos están en camino de regreso, incluso si Wall Street todavía tiene la cabeza enterrada en la arena.

republicado de la pagina del autor.

Publicado bajo un Licencia de Creative Commons Atribución Internacional

Para reimpresiones, vuelva a establecer el enlace canónico en el original Instituto Brownstone Artículo y Autor.