Parte 1

El viernes pasado, los apostadores de Wall Street hicieron otra carrera de "malas noticias son buenas noticias", elevando modestamente los promedios después de una frenética persecución alrededor del granero y de regreso. Pero al final del día, ya es hora de olvidarse de los juegos jugados por los comerciantes de Wall Street y reconocer que las malas noticias económicas son solo eso: malas noticias.

Lo aparentemente negativo en el informe de empleos de octubre fue el ligero aumento en la tasa de desempleo al 3.7% desde el 3.5% en septiembre. Se suponía que eso significaba que la economía se estaba enfriando y que la Fed podría relajar su campaña de endurecimiento.

Pero, como hemos dicho muchas veces, la tasa de desempleo U-3 no vale ni el papel en el que está impresa. Sin embargo, eso no contradice en lo más mínimo las malas noticias reales en el informe de empleos de octubre, cuyas malas noticias se difundieron a lo largo y ancho de las partes internas del informe. Todo el informe, de hecho, fue solo una prueba más de que el mercado laboral es débil, no fuerte, y que la economía estadounidense ha caído en un estupor estancado.

Por un lado, la tasa de desempleo U-3, que se calcula a partir de la encuesta de hogares, registró un aumento debido a un aumento de 306,000 en el número de desempleados, mientras que el número de trabajadores empleados en realidad se redujo en 328,000.

Así es. El Gato de Schrödinger en el BLS dijo que los trabajos eran +261,000 según la encuesta de establecimientos, mientras que la encuesta de hogares registró el mencionado -328,000.

Sin duda, si esto fuera solo una aberración de un mes, sería razonable dejarlo pasar. Pero en realidad, desde marzo, las dos encuestas han ido en la dirección opuesta: la encuesta de establecimiento, que se alimenta directamente de los algoritmos, ha subido 2.45 millones de puestos de trabajo.

Al mismo tiempo, el recuento de la encuesta de hogares ha aumentado apenas 150,000 trabajos. Ese es 94% menos!

Además, si retrocede más al pico anterior a Covid en febrero de 2020, la desconexión es aún más atroz. A saber, la cifra de 158.61 millones de empleos de la encuesta de hogares publicada en octubre era en realidad 258,000 inferior de lo que había sido antes de los cierres, mientras que la cifra de la encuesta del establecimiento fue 804,000 más alto.

Por supuesto, ninguno de los números es algo del otro mundo, pero la discrepancia no implica ningún gran misterio. Lo que sucede es que las personas están aceptando múltiples trabajos para mantenerse al tanto del aumento del costo de la vida, y también porque el trabajo desde el hogar ha hecho que sea muy fácil para los autónomos y los trabajadores independientes, especialmente en el sector de la tecnología. adherirse a dos, tres o hasta cuatro nóminas patronales. Todos estos cuentan como “empleos” en la encuesta de establecimientos, pero no en la encuesta de hogares.

No hace falta decir que un segundo o tercer trabajo que abarca 5 horas de trabajo virtual por semana estafando al departamento de recursos humanos de un empleador desatento no es lo mismo que un trabajo tradicional con 40 horas de trabajo real en el lugar de trabajo. El primero es solo un ejemplo más del ruido en los datos que conduce a una sobreevaluación crónica del mercado laboral real de EE. UU.

Nivel de empleo: Encuesta de hogares (línea morada) versus Encuesta de establecimientos (línea marrón), febrero de 2020 a octubre de 2022

En cualquier caso, es por eso que encontramos que el índice de horas agregadas publicado por el BLS es el más útil entre sus muchas malas opiniones sobre el mercado laboral. Al menos no confunde un trabajo de medio tiempo con un empleo de tiempo completo ni cuenta el cuarto trabajo que tiene un (ex) estafador en Twitter como evidencia de un mercado laboral “fuerte”.

Sobre esa base, esto es lo que realmente obtuvimos después de los stimmy-paloozas posteriores a marzo de 2020 durante los cuales la deuda pública aumentó en $ 4.5 billones y el balance de la Reserva Federal se disparó de $ 4 billones a $ 9 billones. A saber, el total de horas laborales empleadas en el sector privado aumentó apenas una pizca durante ese período de 32 meses. Para ser precisos, la ganancia en horas empleadas ascendió a apenas 0.4% anualmente.

Índice de Horas Semanales Agregadas del Sector Privado, enero 2020 a octubre 2022

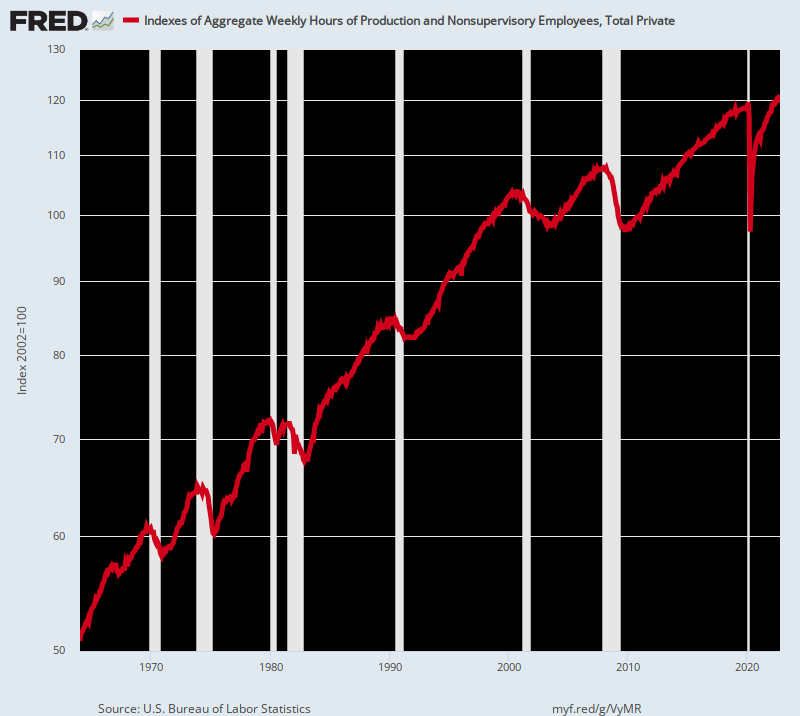

Dicho de otra manera, el informe de empleo de octubre dejó muy claro que el mercado laboral supuestamente "fuerte" se está estancando, y lo ha estado haciendo durante años. El número índice de octubre, de hecho, representó una ganancia anémica de 0.78% por año desde el pico anterior a la crisis en diciembre de 2007. Eso se compara, por ejemplo, con un 2.00% tasa de crecimiento anual de las horas de trabajo empleadas entre 1964 y 2000.

Entonces, si la prensa financiera informara los datos con honestidad, usaría el índice de horas agregadas para medir los aportes laborales reales a la economía, no el recuento de puestos de trabajo de titulares falsos.. En ese caso, por supuesto, no obtendríamos el tipo de charlatanería económica que ocurrió el viernes, alegando otro informe de empleo "fuerte":

Betsey Stevenson, economista de Obama: Sólido informe de empleos... muchas contrataciones, de base amplia, y el crecimiento de los salarios se está desacelerando levemente. La Reserva Federal podría conseguirnos ese aterrizaje suave

Justin Wolfers, académico keynesiano: Las nóminas no agrícolas crecieron +261k en octubre, otro mes más de crecimiento estelar del trabajo. Los últimos dos meses muestran revisiones de +52k para septiembre y -23k para agosto, por lo que este es un informe aún más sólido. La tasa de desempleo subió un ápice hasta el 3.7%.Esta es una economía muy fuerte.

¿En serio? El verdadero crecimiento del empleo (es decir, el total de horas empleadas) durante los últimos 15 años ha crecido a solo dos quintas partes de su promedio histórico, pero estos gatos siguen esperando la palabra "fuerte".

Índice de Horas Agregadas, 1964-2022

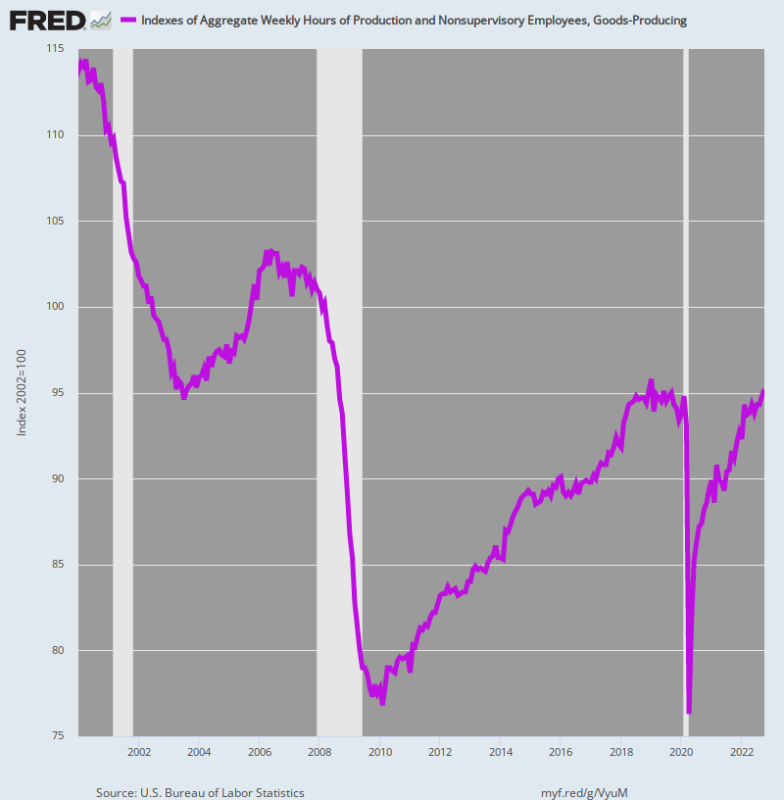

Además, cuando se trata de empleos de alta remuneración y alta productividad en el sector productor de bienes (manufactura, energía, minería y servicios públicos), los datos son aún más inequívocos. El índice de horas agregadas de trabajadores en el sector productor de bienes sigue siendo casi 0.6% debajo su pico anterior a Covid en enero de 2019.

No hace falta decir que esto es un gran problema porque el sector productor de bienes emplea a 21.3 millones con un salario anual promedio de $68,300. En términos agregados, la nómina anual del sector asciende a $ 1.46 billones.

Como hemos señalado con frecuencia, por lo tanto, lo que tenemos es un ciclo de 30 meses de trabajos nacidos de nuevo. Después de la profunda caída de abril de 2020 ordenada por Virus Patrol, las horas laborales empleadas en el sector de producción de bienes aún no han vuelto al punto de partida.

Además, cuando se trata de la tendencia a más largo plazo, el panorama es simplemente desastroso. En comparación con el nivel de cambio de siglo en enero de 2000, el total de horas trabajadas en el sector productor de bienes disminuyó 16.3% a octubre de 2022.

Cómo alguien en su sano juicio caracterizaría el gráfico a continuación como un mercado laboral "fuerte" está más allá de nosotros. Lo que realmente significa es que la nomenklatura de salud pública de Washington aplastó el lado de la oferta de la economía de los EE. UU., dejando al sector privado luchando por recuperar el statu quo ante, que en sí mismo se había estado dirigiendo hacia el sur durante más de dos décadas.

Índice de Horas Agregadas Trabajadas en el Sector Productor de Bienes, enero de 2000 a octubre de 2022

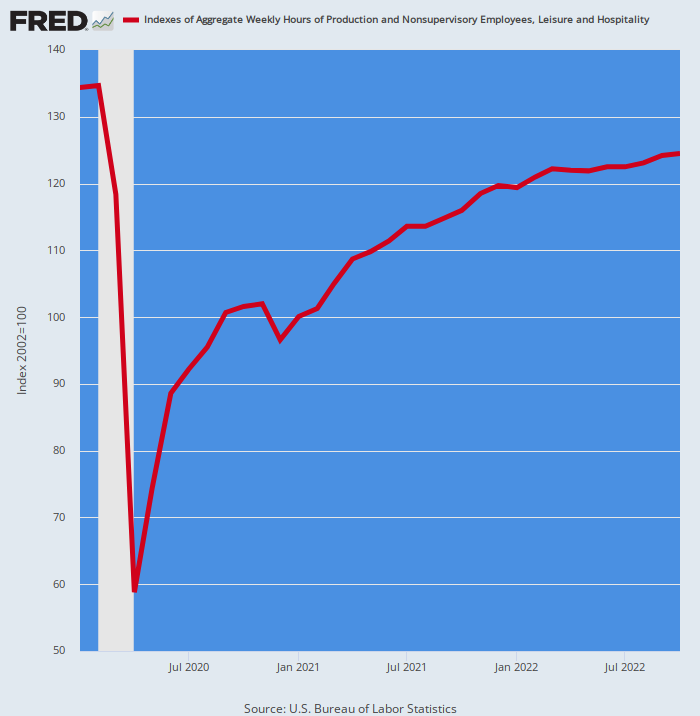

El sector productor de bienes tampoco es una aberración. En el otro extremo del espectro salarial, el índice de horas trabajadas en el sector de Ocio y Hospitalidad de bajos salarios en octubre registró 7.8% debajo su nivel de febrero de 2020. Eso es alrededor de $ 40 mil millones de nómina anualizada que aún falta.

Así es. La calamidad de Lockdown en la primavera de 2020 fue tan severa que las horas trabajadas en el sector se desplomaron por 56%!

Desde entonces, el sector ha estado cavando para salir de un agujero tan profundo que no hay precedentes en ninguna parte de los datos históricos de empleo. Sin embargo, después de que se hayan recuperado todas estas horas de renacimiento, el índice todavía está casi un octavo por debajo de su nivel anterior al bloqueo.

Dicho de otra manera, el gráfico a continuación no tiene nada que ver con un mercado laboral "fuerte", a pesar de que los gummers de Wall Street han estado publicitando cada uno de los trabajos recuperados desde abril de 2020. Lo que realmente muestra es el caos generado por Virus Patrol, seguido de una lucha desesperada por parte del sector privado para recuperar su equilibrio.

Índice de Horas Agregadas Trabajadas en el Sector de Ocio y Hotelería, febrero de 2020 a octubre de 2022

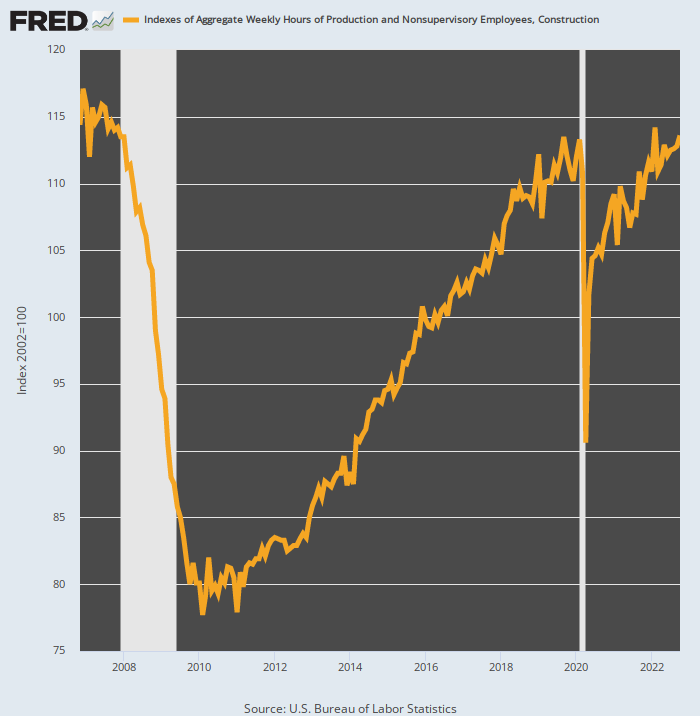

Da la casualidad de que la historia es la misma en el sector de la construcción de altos salarios. El total de horas trabajadas en octubre fue solo una pizca (+0.26 %) por encima del pico anterior a la covid de febrero de 2020. Más importante aún, el índice de octubre todavía estaba 3.0% debajo el nivel alcanzado en diciembre de 2006, lo que significa que este sector del mercado laboral también ha estado experimentando un impulso negativo durante un buen tiempo.

No hace falta decir que simplemente no hay forma de describir el gráfico a continuación como evidencia de un mercado laboral "fuerte" cuando se trabajaron muchas menos horas de construcción en octubre que hace 16 años.

Lo que pasó aquí, como en tantos otros sectores del mercado laboral, es que la Patrulla Virus provocó un devastador 20% caída en las horas trabajadas durante abril de 2020. Los puestos de trabajo y las horas renacidas informados cada mes desde entonces no constituyen más que una gigantesca operación de desenterrar por parte del sector privado.

Índice de Horas Agregadas del Sector Construcción, Enero 2020 a Octubre 2022

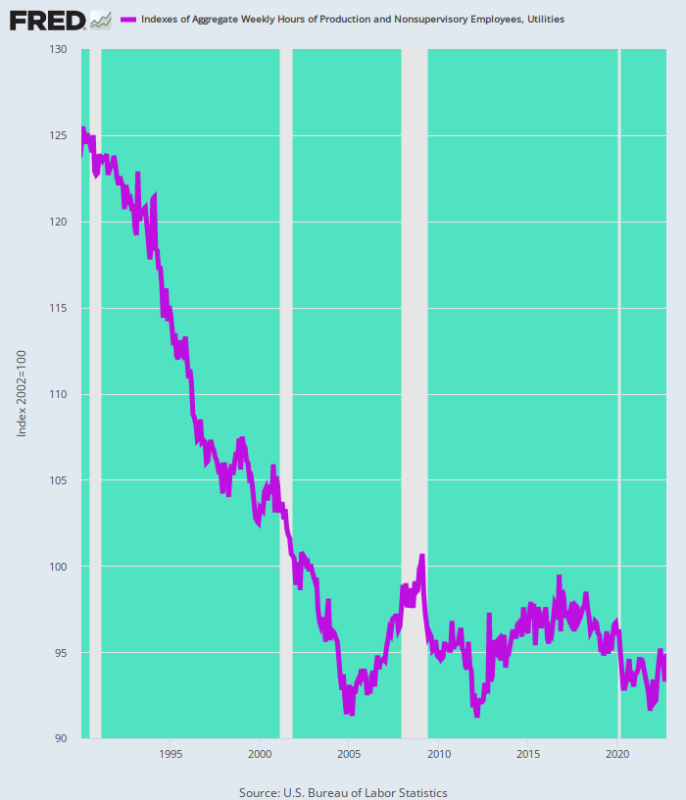

Otro sector de altos salarios donde las horas trabajadas se han ido hacia el sur durante mucho tiempo es el sector de servicios públicos. El total de horas trabajadas en octubre aún se redujo casi 2% del nivel pre-Covid de febrero de 2020.

Más importante aún, ese fue el final de una marcha descendente que ha estado en marcha durante tres décadas. En consecuencia, el mercado laboral supuestamente "fuerte" de octubre de 2022 desplegó 24% menos horass de lo que había sido a principios de 1990.

Índice de horas agregadas para el sector de servicios públicos, 1990 a 2022

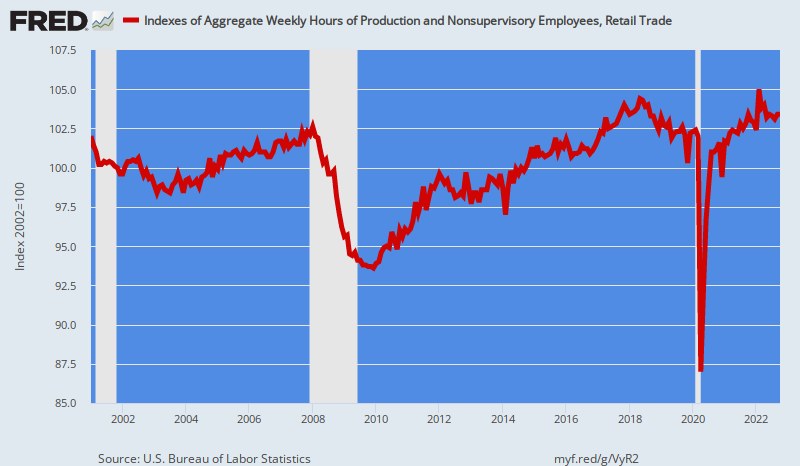

En el sector minorista, las horas trabajadas alcanzaron su punto máximo hace 53 meses en mayo de 2018. A pesar del repunte de la caída del 17 % en abril de 2020, el índice de horas de octubre para el comercio minorista seguía siendo 1% debajo su punto máximo hace cuatro años.

Una vez más, no hay razón para tratar los trabajos y horarios de los nacidos de nuevo como “crecimiento” del mercado laboral. Y ciertamente, cuando el empleo se ha estancado en base a una tendencia durante los últimos 22 años, la idea de que el informe de octubre traicionó la fuerza es simplemente una tontería.

Sin embargo, los números no mienten. En enero de 2001, el índice de horas totales trabajadas en el sector minorista se registró en 102.0 en comparación con 103.4 en octubre de 2022. Por lo tanto, la matemática es una tasa de crecimiento anual de 0.06%, si desea acreditar errores de redondeo.

Índice de Horas Agregadas Trabajadas en el Sector Minorista, enero 2001 a octubre 2022

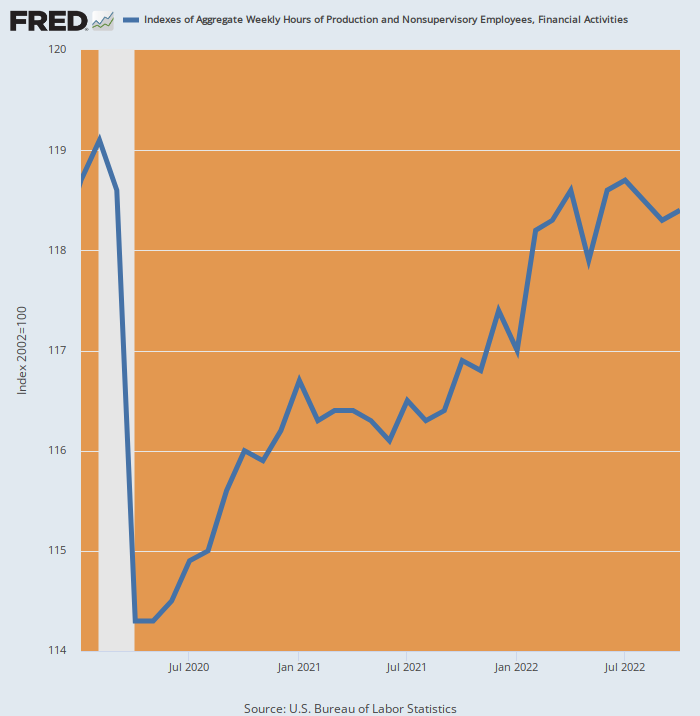

Otro sector en declive es el de los servicios financieros y el sector inmobiliario. Durante octubre, el índice de horas agregadas estuvo efectivamente por debajo de su nivel de abril pasado y todavía estaba 1% más bajo que donde se publicó en febrero de 2020.

Tampoco debe negarse la importancia de este estancamiento. Después de todo, ha habido un auge literal en los mercados financieros y de bienes raíces durante los últimos dos años y medio, pero el empleo se ha estancado.

Así que aquí tampoco hay un mercado laboral "fuerte".

Índice de Horas Agregadas del Sector Financiero e Inmobiliario, Enero 2020- Octubre 2022

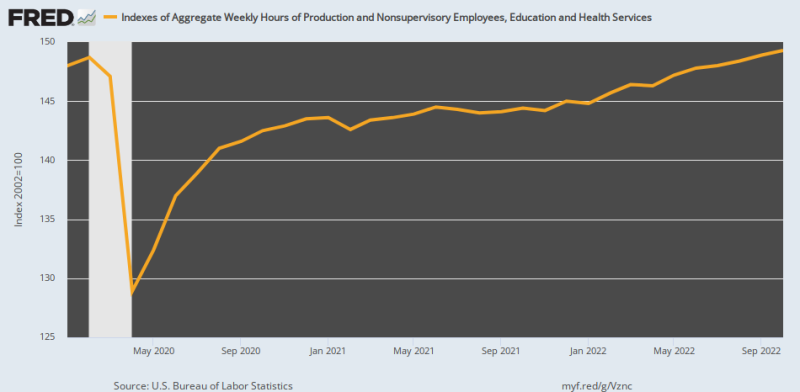

Incluso el sector de la educación y la salud, que antes estaba en auge, ha prosperado. El índice de horas totales trabajadas en octubre de 2022 representó una tasa de crecimiento anual microscópica de solo 0.15%en comparación con febrero de 2020.

Como es evidente en el gráfico, aquí también estamos tratando con horas de nacidos de nuevo. El índice se desplomó un 13.3% durante abril de 2020 bajo el mando de Virus Patrol. Respectivamente, 97% de las horas ganadas desde entonces se debió a la recuperación de las horas perdidas por los bloqueos, no al crecimiento orgánico desde el punto máximo de febrero de 2020.

Como punto de referencia, la tasa de crecimiento para los 56 años que terminaron en febrero de 2020 fue 3.3% por año—un nivel 22X mayor durante más de medio siglo. Entonces, incluso en el caso de un sector fuertemente respaldado por los pagos de transferencias del gobierno y las preferencias fiscales, el crecimiento del empleo medido por las horas trabajadas se ha desacelerado a apenas un paso lento.

Índice de horas agregadas para servicios de educación y salud, febrero de 2020 a octubre de 2022

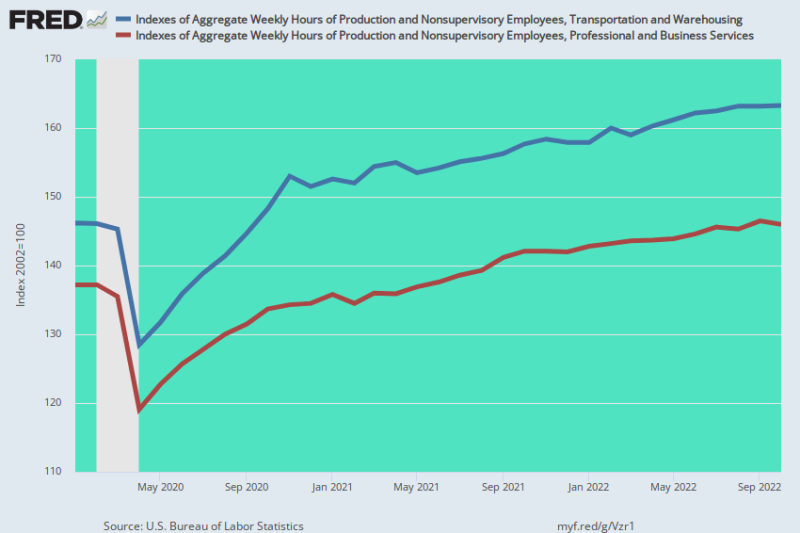

De hecho, si examina los datos de la docena o más de industrias separadas para las que BLS proporciona un índice de horas agregadas, solo dos mostraron una ganancia significativa durante octubre de 2022 en comparación con el nivel anterior a Covid de febrero de 2020. El índice de horas agregadas para el sector de almacenamiento y transporte aumentó un 11.7%, mientras que el índice de servicios profesionales y comerciales fue un 6.4% más alto que su nivel anterior al Covid de febrero de 2020.

Pero en ambos casos vemos una mofeta deslizándose por la pila de leña. El súper aumento bien documentado en los bienes de mercadería entregados por Amazon fue un artefacto insostenible de los bloqueos y los estímulos masivos. Eso ya terminó, por supuesto, pero mientras duró hubo un auge masivo de contrataciones en los sectores de almacenamiento y transporte, un auge que inexorablemente ha llevado a un exceso de capacidad sustancial. En consecuencia, cuando comiencen los despidos, es probable que la línea azul de abajo se dirija hacia el sur. Gran momento.

Asimismo, el teletrabajo se ha concentrado fuertemente en el sector profesional y empresarial. Pero los recientes despidos a gran escala en el sector tecnológico, personificados por la reducción del 50% de la fuerza laboral de Twitter la semana pasada y la inminente masacre de empleos en Facebook, presagian un día de ajuste de cuentas para los cobradores de cheques triples que se esconden en casa.

De hecho, la sobrecontratación en este sector, que representa 22.5 millones de los empleos mejor pagados en Estados Unidos, probablemente ocurrió a una escala monumental. Y significa que la línea marrón de abajo también se dirigirá bruscamente hacia el sur en los próximos meses.

Índice de Horas Agregadas de Transporte y Almacenamiento y Servicios Profesionales y Empresariales, febrero 2020 a octubre 2022

En resumen, el mercado laboral está lejos de ser fuerte y, en realidad, reflejó un crecimiento de prácticamente cero horas en general desde el pico anterior a Covid en febrero de 2020, además de las dos anomalías que pronto se revertirán reflejadas anteriormente. Así que la noción derivada de que la economía estadounidense también es fuerte es simplemente una tontería.

Parte 2

Irónicamente, el debilitamiento estructural sistemático del mercado laboral de EE. UU. que se muestra arriba ocurrió en el contexto de una ola masiva de impresión de dinero por parte de los bancos centrales del mundo, que se materializa en el asombroso crecimiento de sus balances colectivos. Comparado con $ 4 billones en 2002, los balances combinados de los bancos centrales del mundo suman ahora más de $ 43 billones.

No hay nada como esto en la historia registrada, pero su impacto diferencial en la economía mundial es el eje de lo que viene a continuación. Es decir, en áreas de alto costo laboral como los EE. UU., la bacanal de impresión de dinero de la última década condujo a una deslocalización masiva de la producción industrial a lugares de bajo costo liderados por China. A su vez, eso fomentó la experiencia concomitante de lo que parecía ser una “baja inflación” debido a las enormes entradas resultantes de bienes extranjeros baratos.

Al mismo tiempo, la expansión monetaria recíproca en China, Vietnam, México y otras economías de menor costo generó una ola de malas inversiones impulsada por la deuda de proporciones bíblicas. El resultado fue una capacidad de producción enormemente inflada para atender a los consumidores estadounidenses, europeos y de otros países desarrollados. Es decir, el mundo desarrollado tuvo lo que parecía ser un período de prosperidad de bajo crecimiento/baja inflación, mientras que el mundo anteriormente menos desarrollado experimentó un aumento de la inversión y la producción manufacturera impulsado por la deuda a una velocidad vertiginosa.

De hecho, llamar al impacto en la economía estadounidense “inflación de pantalla dividida” difícilmente hace justicia a la palabra. Durante los 25 años posteriores a que China se convirtiera en una potencia exportadora a mediados de la década de 1990, el deflactor PCE de EE. UU. para bienes duraderos se desplomó por un asombroso:40%, mientras que el deflactor PCE para Servicios se disparó+% 87.

Sin embargo, en términos del enfoque sin sentido de la Fed en su “objetivo” de inflación anual, todo se consideró que estaba bien. No importa que la Fed alcanzara su sagrado objetivo del 2.00 % solo debido a un colapso único e insostenible de la inflación de bienes duraderos, lo que provocó que su criterio preferido (deflactor PCE) redondeara ligeramente por debajo (1.80 %) de su objetivo.

Cambio de índice anual: 1995-2019

- Deflactor de bienes duraderos: -2.00%;

- Deflactor de servicios PCE: +2.56%;

- Deflactor PCE general: + 1.80%

Inflación de pantalla dividida: deflactor general del PCE versus deflactor de bienes duraderos y deflactor de servicios, 1995-2019

La mosca en el ungüento, por supuesto, fue una inflación paralela masiva de activos financieros en todas partes, desde Nueva York hasta Londres, Mumbai y Shanghái. Pero mientras el crédito del banco central siguió expandiéndose, la gigantesca burbuja financiera mundial y los 260 billones de dólares de deuda sobre los que descansa precariamente lograron mantenerse a flote.

No más. Ahora se requerirá que la Fed y otros bancos centrales ataquen implacablemente la burbuja financiera global que crearon para reprimir la virulenta inflación de bienes y servicios que ha estado latente bajo la superficie todo el tiempo.

Al final resultó que, la cadena de suministro global masiva y deflacionaria siempre fue demasiado frágil y demasiado artificial para sostenerse, especialmente frente a interrupciones exógenas. Estos llegaron después de 2019 en la forma de los bloqueos de Covid, el estímulo masivo del gasto público en todo el mundo y luego la guerra de sanciones de Washington en los mercados de productos básicos y el sistema de pagos y comercio del mundo.

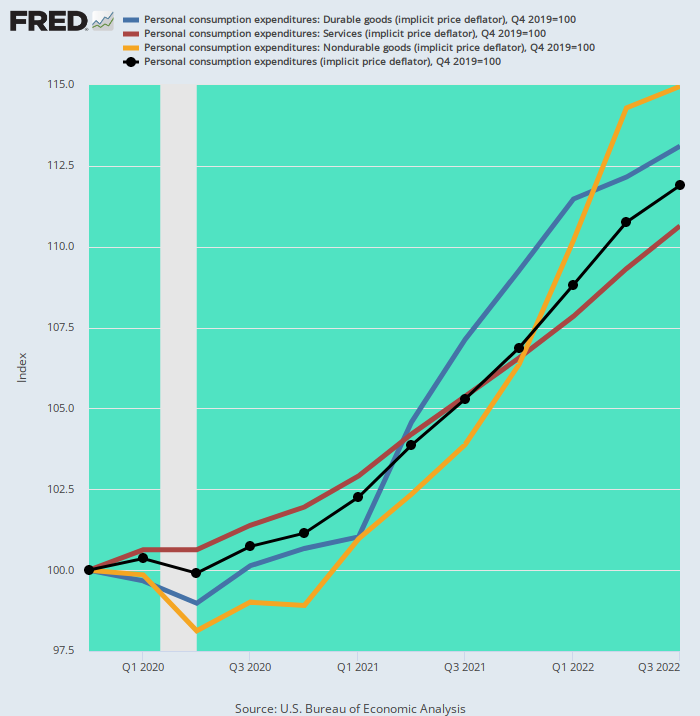

Entre otras cosas, esto hizo que la era de la inflación de pantalla dividida desapareciera de la noche a la mañana. Desde diciembre de 2019, no ha habido contrapeso a la inflación de servicios domésticos del sector de bienes. Los deflactores de bienes duraderos y no duraderos han aumentado a tasas que no se veían desde principios de la década de 1980, lo que provocó que el deflactor PCE general aumentara más del doble.

De hecho, el aumento del deflactor de servicios (línea marrón) del 3.73 % anual desde el cuarto trimestre de 4 es ahora el más rezagado, con bienes duraderos (línea azul) y bienes no duraderos (línea amarilla) que empujan el índice general del deflactor PCE (línea negra) considerablemente más alto. .

Cambio de índice anual desde el cuarto trimestre de 4:

- Deflactor de Servicios PCE: 3.73%;

- Deflactor PCE para bienes duraderos: 4.58%;

- Deflactor PCE para bienes no duraderos: 5.21%;

- Deflactor PCE general: 4.20%

Deflactor PCE y componentes, Q4 2019 a Q3 2022

No hace falta decir que la Reserva Federal ahora está atrapada en seco. La "inflación baja" artificial del sector de bienes ya terminó. En todo caso, el mayor desmoronamiento de las cadenas de suministro globales causará una reversión de la ganancia inesperada de inflación baja de 1995-2019, ya que la producción de bienes se devuelve a lugares domésticos de mayor costo. Y si los neoconservadores siguen saliendo con la suya en Washington, la guerra de poder contra Rusia se intensificará, provocando una nueva ronda de destrucciones en los mercados de materias primas.

También significará que el cacareado “giro” de la Fed para rescatar las burbujas financieras que colapsan simplemente no sucederá. El impulso de la inflación de bienes, servicios y mano de obra es simplemente demasiado fuerte para que el edificio Eccles cambie de rumbo. Además, la determinación absolutista de la Fed de volver a su sagrado objetivo de inflación del 2.00% solo prolongará la Gran Deflación Financiera que ahora se avecina.

Lo que los economistas del lado de la venta no entienden es que la compensación keynesiana de la Curva de Phillips entre empleo e inflación nunca fue válida en primer lugar; y que la reciente interrupción masiva de la actividad económica debido a los bloqueos y los estímulos significa que los puntos de datos gubernamentales actuales no se parecen ni remotamente a las tendencias del ciclo económico del pasado.

Con respecto a este último, la tasa de participación de la fuerza laboral tendió a alcanzar su punto máximo cuando el ciclo económico alcanzó el llamado pleno empleo, lo que refleja el hecho de que las horas de trabajo incrementales disponibles fueron atraídas hacia el empleo remunerado. Esto es evidente en el gráfico a continuación para los períodos previos a la recesión de 1990, 2001, 2008-09 y 2020, y es un caso de magia del lado de la oferta en acción.

Es decir, atraer recursos laborales adicionales a la economía monetizada no es intrínsecamente inflacionario. La inflación proviene en última instancia de dinero malo, no demasiada gente trabajando.

Del mismo modo, la pérdida de recursos laborales de la economía monetizada tampoco es intrínsecamente deflacionaria si los ingresos laborales perdidos se reemplazan con pagos de transferencia y la reducción de los ahorros existentes.

Y ahí es donde estamos ahora. Hemos tenido una avalancha masiva de estímulos fiscales y monetarios, pero la tasa de participación de la fuerza laboral todavía se encuentra en un mínimo profundo y moderno. Eso es porque la “demanda” de gasto artificial generada por Washington fue contrarrestada por subsidios fiscales para la no producción y la ociosidad apoyada por el estado. ¡No había multiplicador de estímulo!

En este contexto, cabe señalar que comenzamos el gráfico a continuación en 1990 por una buena razón. Los 40 años anteriores no son comparables debido a la acumulación única de la proporción durante 1950-1990 cuando las mujeres ingresaron masivamente en la fuerza laboral monetizada (en oposición a la del hogar).

En cualquier caso, no tiene un mercado laboral "fuerte" cuando ha habido una tendencia secular hacia una tasa de participación de la fuerza laboral reducida desde el año 2000. En efecto, la suma total de la política de Washington: cierres, Covid alarmismo y stimmies sin precedentes—fue el lado anti-oferta.

Tasas de participación en la fuerza laboral en picos cíclicos:

- enero 1990: 66.8%;

- Febrero 2000: 67.3%;

- diciembre de 2006: 66.4%;

- 2020 de febrero: 63.4%;

- Septiembre 2022: 62.3%.

Tasas de participación en la fuerza laboral, 1990-2022

El colapso de la tasa de participación de la fuerza laboral desde el año 2000 no es un asunto sin importancia. Refleja el equivalente de 13.2 millones de trabajadores que han dejado la fuerza laboral debido a la jubilación, discapacidad, Medicaid, cupones de alimentos, otras formas de apoyo del Estado de Bienestar o, en el caso de algunos millennials, una vida cómoda en el sótano de mamá y papá.

De cualquier manera, el lado de la oferta representado por el mercado laboral se ha contraído drásticamente, incluso cuando la demanda impulsada por el gobierno se ha inflado más allá de todos los precedentes. Lo que eso significa, por supuesto, es una estanflación impulsada por los costos laborales.

Y para que no quede ninguna duda de que ahora se ha incorporado una espiral de precios y salarios, aquí están las ganancias salariales por hora sobre una base Y/Y de los principales sectores del mercado laboral, tal como se publicaron en el informe de empleos de octubre.

Cambio Y/Y en la Tasa de Salario Promedio por Hora:

- Almacén y Transporte: +8.5%;

- Ocio y Hostelería: +7.1%;

- Construcción: +6.6%;

- Servicios públicos: +6.4%;

- Servicios Financieros: +6.0%;

- Productores de bienes: +5.7%;

- Mayorista: +5.4%;

- Salud y Educación: +5.3%;

- Servicios Profesionales y de Negocios: +5.1%;

- Empleo Privado Total: + 5.5%.

En la Parte 3, rastrearemos la forma en que el aumento de los salarios y la presión para "ponerse al día" de los aumentos del costo de vida ya experimentados probablemente mantendrán el impulso inflacionario durante muchos trimestres por venir. En efecto, la mano de obra ociosa que se supone que generará el endurecimiento de la Reserva Federal ya ha sido eliminada de la fuerza laboral por la Patrulla de Virus y la acumulación artificial de "ahorros" de los dos años de gobierno fomentó el quedarse en casa. y estimulantes.

Parte 3

Mientras tanto, es necesario enfatizar que, de cara al futuro, la espiral inflacionaria no dependerá únicamente de la inflación de los servicios. Eso se debe a que el llamado complejo alimentario y energético no se está enfriando tan rápido como los expertos de Wall Street quieren hacer creer.

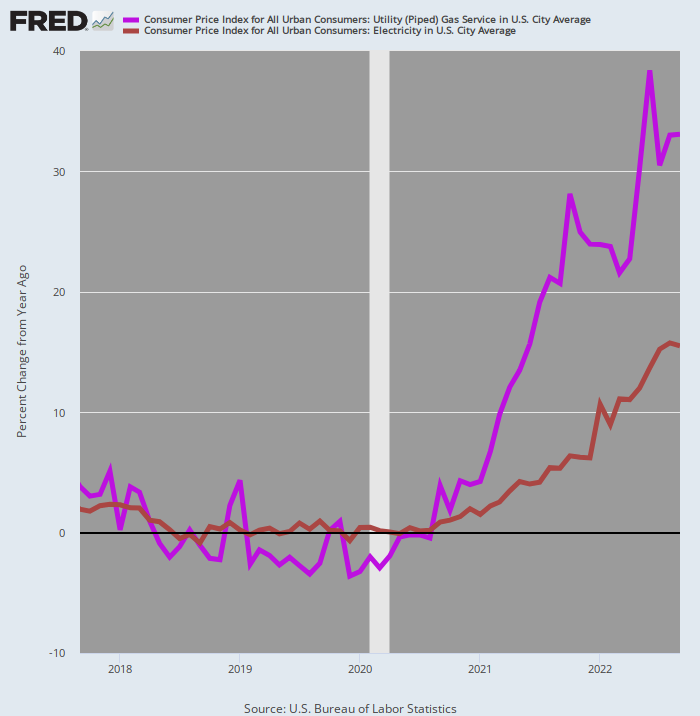

Da la casualidad de que las porciones de servicios públicos de los costos de energía, representadas por la electricidad y el gas por cañería, no se han enfriado en absoluto. Las facturas de electricidad de los hogares ya están altas 15.5% del año anterior, mientras que el IPC del gas canalizado utilizado para calentar y cocinar en el hogar es 33% mayor que el año pasado. Además, ninguna de las líneas del gráfico se ha doblado mucho a la baja en los últimos meses.

Cambio interanual en las facturas de electricidad y gas de los hogares, 2017 a 2022

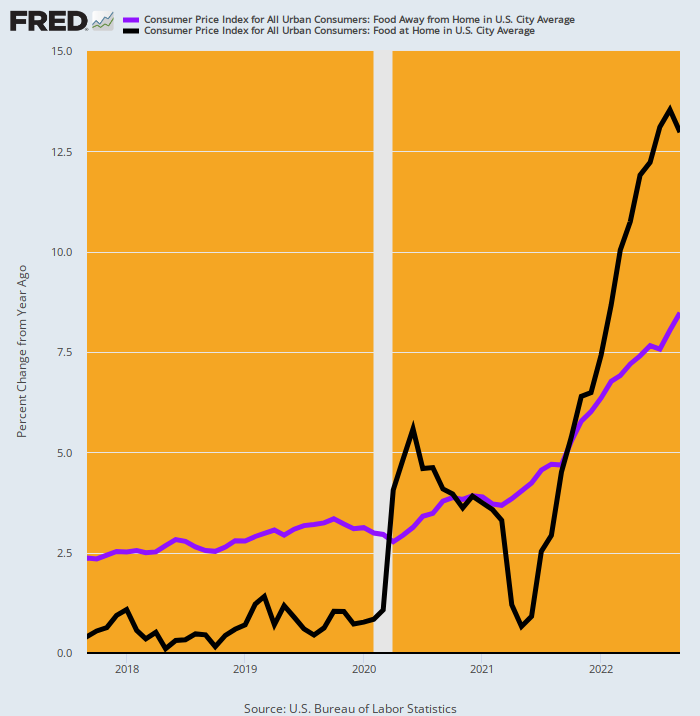

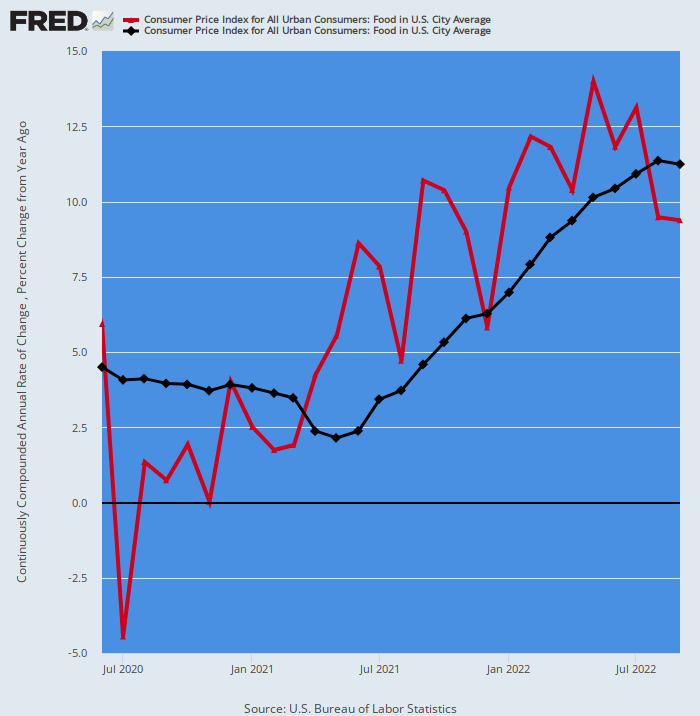

Del mismo modo, ambas partes del índice de alimentos siguen aumentando a un ritmo agresivo: en comparación con hace un año, la comida fuera de casa (por ejemplo, restaurantes) aumentó en 8.5% en septiembre, mientras que los precios de las tiendas de comestibles fueron más altos por 13.0%. Y ambas líneas reflejan un ascenso vertical que no muestra signos de desaceleración en los próximos meses.

Da la casualidad de que estas cuentas de alimentos en conjunto representan 13.65% del peso en el IPC, y subieron 11.29% sobre una base promedio ponderada durante el último año. ¡Ese es el aumento anual más alto en 43 años (mayo de 1979)!

Cambio interanual en los componentes del IPC para alimentos fuera de casa y supermercados, 2017-2022

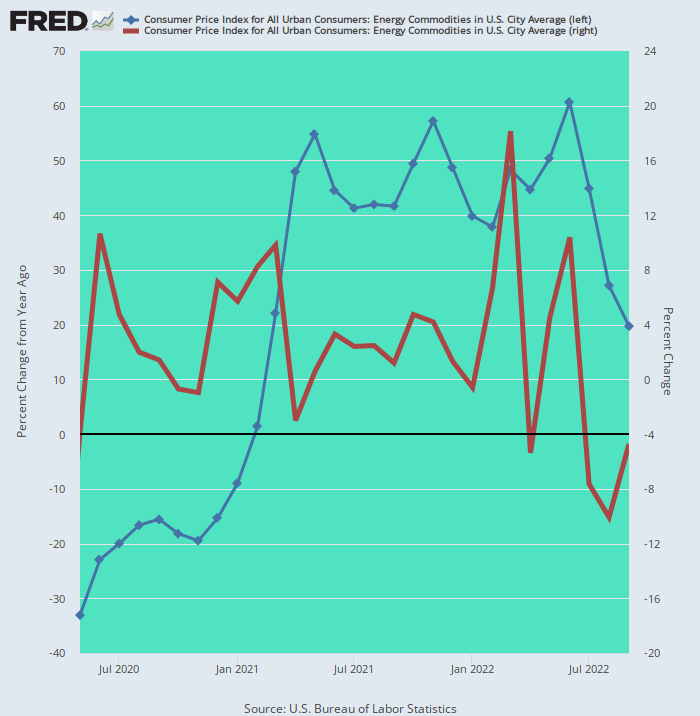

La única parte del complejo alimentario y energético que realmente se ha estado enfriando es el transporte a base de petróleo y los combustibles para calefacción, que representan solo 4.57% del peso en el IPC. Si bien la tasa de cambio Y/Y (línea azul) todavía era del 19.7 % en septiembre, la tasa de cambio mensual (línea marrón) había sido negativa durante tres meses consecutivos, lo que hizo que la tendencia Y/Y fuera marcadamente más baja, aunque desde el exterior. de este mundo 61% de ganancia interanual publicada en junio.

Además, desde mediados de septiembre, el precio nacional promedio de la gasolina se ha estabilizado en alrededor de $3.80 por galón, mientras que los precios del diesel y del combustible para aviones continúan aumentando. Los precios minoristas del diesel actualmente en $5.33 por galón han subido un 6% desde los niveles de mediados de septiembre (cuando se tomó el último IPC) y un 49% desde los precios del año anterior.

Entonces, si bien es evidente que los precios de los combustibles a base de petróleo están saliendo de la ebullición de fines de la primavera, la ganancia interanual del 19.7% que se muestra a continuación no es exactamente desinflacionaria. Ese será especialmente el caso en los próximos meses si los precios de los destilados medios continúan aumentando y los precios de la gasolina se recuperan en respuesta a la reducción adicional del petróleo ruso en el mercado mundial después de que la prohibición europea total de las importaciones marítimas entre en vigor a principios de diciembre.

IPC para materias primas energéticas: variación interanual (línea azul) frente a variación mensual (línea roja), de mayo de 2020 a septiembre de 2022

En general, por lo tanto, el complejo de alimentos y energía no es la fuerza deflacionaria a corto plazo que parece ser. Sobre una base Y/Y, los componentes combinados del índice de alimentos aumentan en 11.3% y los componentes combinados de los servicios públicos de energía aumentaron en 20.3%, y continúan aumentando a un ritmo considerable mensualmente.

Juntos, estos componentes representan 17.31% del peso en el IPC, frente a sólo 4.66%atribuible a gasolinas y destilados medios. Eso es, 79% del peso en el complejo de alimentos y energía (peso total = 21.88%) no muestra signos de desaceleración.

Por ejemplo, aquí está el subíndice de ambos componentes de los alimentos en el IPC. Durante el mes más reciente (septiembre), la tasa de aumento mensual anualizada (línea roja) fue de un fuerte +9.4 %, un nivel solo ligeramente por debajo de la cifra Y/Y antes mencionada de +11.3 %. Esto significa, como una cuestión puramente estadística, que el índice de alimentos aumentará con fuerza hasta bien entrado 2023, incluso si la tasa mensual de aumento se enfriara abruptamente en contraste con la reciente tendencia al alza irregular (línea roja) en el gráfico a continuación.

Índice IPC de Alimentos: Cambio Y/Y (Línea Negra) Versus Cambio Mensual Anualizado (Línea Roja)

No hace falta decir que, con mucha presión inflacionaria en el complejo de alimentos y energía, la idea de que el IPC general se desvanecerá rápidamente en los próximos meses es solo una quimera permanente. Después de todo, con los costos laborales domésticos escalando a niveles de más del 6% que se muestran en la Parte 2, no hay forma de que el índice IPC de servicios vaya a salir de ebullición en el corto plazo.

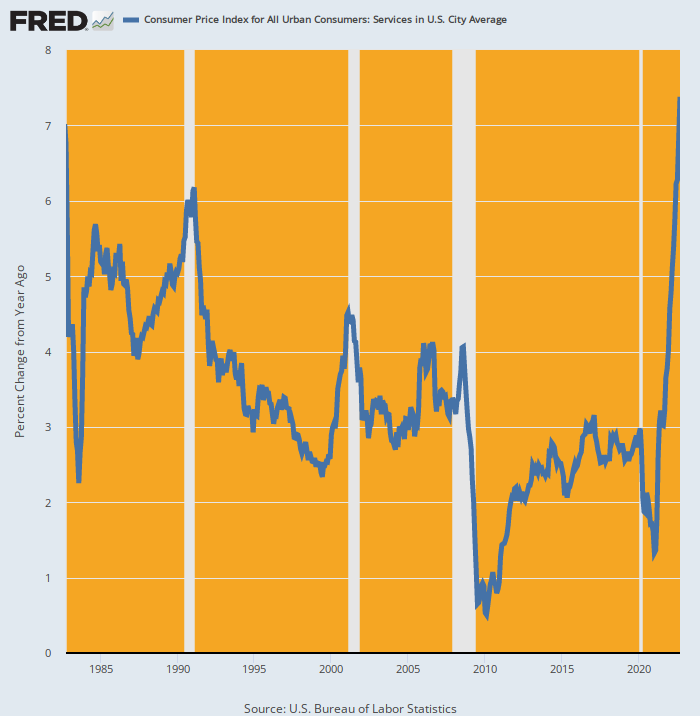

Y está en ebullición en comparación con los últimos 40 años. La ganancia Y/Y de 7.4% en septiembre fue el mayor aumento desde septiembre de 1982, y más del doble del aumento interanual del 3.2 % registrado en septiembre de 2021. Es decir, la línea azul prácticamente vertical en el gráfico a continuación indica un fuerte impulso hacia adelante, no un giro más bajo a la vuelta de la esquina.

Cambio interanual en el IPC de servicios, 1982-2022

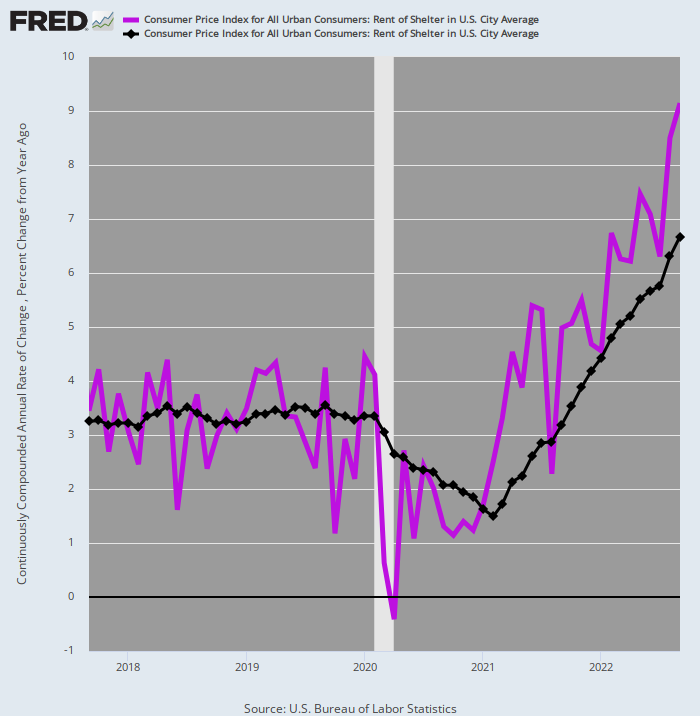

Sin duda, un poco más de la mitad del peso en el índice IPC de servicios (60.51 %) corresponde al alquiler de la vivienda (32.11 %), y algunos compradores insisten en que los alquileres están a punto de explotar. Pero eso se basa en una lectura errónea de la disminución estacional de los alquileres solicitados mes a mes para nuevos arrendamientos, una disminución que ocurre todos los años durante los meses de otoño.

Además, pedir alquileres en nuevos contratos de arrendamiento no es la medida correcta de la inflación de alquileres que enfrentan todos los hogares estadounidenses. Dado que los contratos de alquiler de viviendas tienden a ser por un año o más, lleva tiempo que la tendencia de "pedir alquileres" se extienda por todo el stock de viviendas de alquiler, razón por la cual el índice de vivienda del IPC refleja un retraso persistente entre su lecturas y las publicadas para pedir alquileres por los principales servicios inmobiliarios privados.

En consecuencia, la medida relevante de hacia dónde se dirige el número de alquileres de viviendas del IPC radica en la comparación entre los cambios de alquileres mensuales anualizados (línea morada) y el cambio Y/Y (línea marrón). Como se muestra a continuación, los primeros han estado superando a los segundos desde enero de 2022, lo que significa que, como cuestión de aritmética, la tendencia Y/Y se dirigirá al alza durante muchos meses por venir.

De hecho, durante el mes de septiembre, la tasa de variación mensual anualizada fue 9.15%, una cifra casi un 40% superior a la ganancia Y/Y de 6.7%. En resumen, incluso si la caída de los precios de las viviendas nuevas en el período venidero hace que los precios de los alquileres se enfríen considerablemente, será hasta bien entrado 2024 antes de que el índice de alquileres de vivienda pueda encontrar su camino de regreso hacia el objetivo del 2.00% de la Reserva Federal.

Índice de alquiler de vivienda del IPC: cambio mensual anualizado (línea morada) versus cambio anual (línea negra), 2017-2022

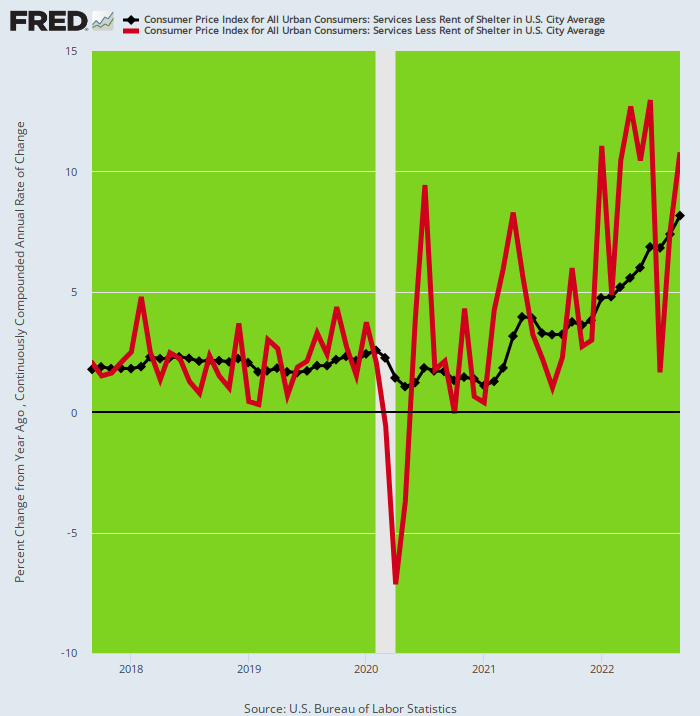

En cualquier caso, el índice de servicios del IPC, excluido el alquiler de la vivienda, aumentó en realidad 8.1% en septiembre, cifra incluso superior a la ganancia del 7.4% del índice de servicios totales. Eso significa, por supuesto, que el 28.40% del peso del IPC que representan los servicios menos los servicios de alojamiento está aumentando incluso más rápido que las tarifas de alquiler.

Además, como lo implican las líneas rojas y negras contrastantes en el gráfico a continuación, no hay indicios de que este subíndice esté a punto de cambiar en el corto plazo. Si bien la tasa de ganancia mensual anualizada (línea roja) ha sido volátil, ha estado muy por encima de la tendencia Y/Y durante siete de los últimos ocho meses, lo que implica que el índice Y/Y tendrá un impulso ascendente considerable durante los meses adelante.

Índice CPI para servicios menos vivienda: cambio mensual anualizado (línea roja) versus cambio anual (línea negra), 2017-2022

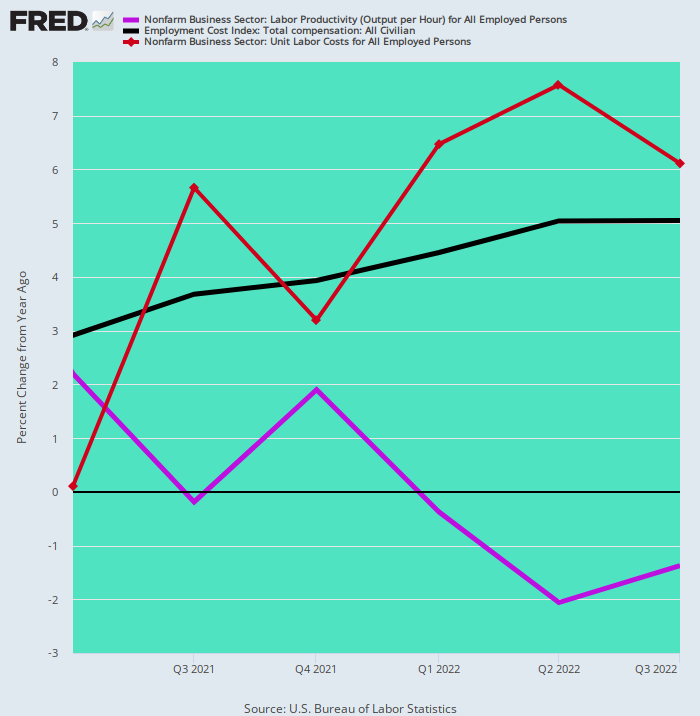

En el contexto del aumento de los costos laborales y las presiones inflacionarias resultantes del sector servicios, es necesario señalar una tendencia adversa adicional en los datos macroeconómicos. Es decir, que los aumentos del 5% al 8% en los costes salariales entre los diversos sectores nacionales no se ven compensados por ningún aumento de la productividad en absoluto.

Esto es totalmente anormal y una medida más del impacto adverso de los bloqueos, los estímulos y las deserciones de la fuerza laboral resultantes de la población en edad de trabajar. Es decir, desde el primer trimestre de 1, las ganancias de los costos laborales totales (incluidos los beneficios) han aumentado de una tasa anualizada del 2021% (línea negra) al 3.0%, mientras que las ganancias de productividad (línea morada) han ido en la dirección opuesta, cayendo en picada de + 2.2% en el tercer trimestre de 1 - 1.4% en Q3 2022.

No hace falta decir que esa brecha se suma al crecimiento de los costos laborales unitarios (línea marrón). En consecuencia, durante los últimos tres trimestres los costos laborales unitarios han aumentado en más de 6.0% por año, lo que representa las mayores ganancias sostenidas en más de cuatro décadas.

Cambio anualizado en costos de compensación total, productividad laboral y costos laborales unitarios, Q1 2021 a Q3 2022

Al fin y al cabo, la macrocondición de la economía estadounidense equivale a un caso infernal de estanflación. El mercado laboral y la economía son débiles. La inflación incrustada es extremadamente fuerte.

Lo que eso significa, a su vez, es que los supuestos aumentos agresivos de las tasas de interés de la Fed en realidad tienen un día de retraso y un dólar menos. Incluso para comenzar a hacer mella en el impulso inflacionario, tendrá que impulsar la tasa de referencia UST muy por encima del nivel del 5.0% ahora implícito en la tasa de fondos federales.

Sin embargo, es la perspectiva de rendimientos de UST dramáticamente más altos lo que en última instancia hará que el mobiliario financiero se rompa a lo grande, especialmente entre los precios de las acciones sensibles a la duración. A saber, en el margen, EE. UU. ha estado empeñando su enorme deuda pública de 31 billones de dólares a inversores extranjeros.

Solo los japoneses, por ejemplo, han acumulado alrededor de 1.2 billones de dólares de deuda del gobierno de EE. UU., principalmente porque rindió mucho más que el lamentable 0.25% decretado por el Banco de Japón. Estos rendimientos de UST, a su vez, proporcionaron un rendimiento más atractivo que el disponible en el mercado interno, incluso después de tener en cuenta el costo de la cobertura de divisas.

Pero el comercio de dólares cubierto ya no funciona, debido al colapso del yen. Esto último ha provocado que los costos de cobertura de divisas aumenten drásticamente.

Así que tanto las instituciones japonesas como el Sr. y la Sra. Watanabe se han saciado de pérdidas en bonos en dólares, lo que significa que los mayores compradores del mundo de bonos del Tesoro de EE. los pozos de bonos en dólares.

A este tenor, Wall Street Journal notado recientemente,

SEstán aumentando las señales de que el gobierno de Japón está vendiendo bonos estadounidenses a corto plazo, como parte de un esfuerzo por apuntalar su moneda. El 22 de septiembre, el rendimiento del bono del Tesoro de EE. UU. a 10 años registró su segundo mayor salto del año después de que el gobierno de Japón dijera que era comprar yenes con dólares de sus reservas de divisas por primera vez desde la década de 1990.

Al mismo tiempo, algunos inversionistas institucionales japoneses se apresuran a reducir sus tenencias de bonos extranjeros, incluidos los bonos del Tesoro.

La Reserva Federal aumentos de la tasa de interés tienen debilitó el yen e hizo más costoso para los inversionistas japoneses protegerse contra las fluctuaciones de la moneda al comprar activos estadounidenses. Como resultado, en lugar de contar con la demanda de bonos del Tesoro por parte de los inversionistas japoneses, los inversionistas están cada vez más preocupados por un cambio potencialmente desestabilizador en los flujos de capital global.

La disminución de la demanda japonesa se produce cuando el mercado de bonos de EE. UU. está sufriendo uno de sus peores años en la historia, después de haber sido golpeado por la inflación persistente y las crecientes expectativas sobre cuánto necesitará la Fed para subir las tasas. A medida que los precios de los bonos han caído, los rendimientos del Tesoro han subido a su nivel más alto en más de una década.

De hecho, durante años, muchos especuladores japoneses se involucraron en una forma aún más juguetona de arbitraje protegido. Es decir, compraron bonos estadounidenses a más largo plazo no solo porque ofrecían rendimientos más altos que los bonos japoneses, sino porque los rendimientos de los bonos del Tesoro a más largo plazo eran más altos que los de los bonos del Tesoro a más corto plazo. Esto les permitió obtener buenos rendimientos tomando prestados dólares a tasas de corto plazo y luego comprando bonos a más largo plazo, ¡un movimiento que también actuó como una protección de facto contra las fluctuaciones de la moneda!

Sin embargo, ese juego está llegando a su fin rápidamente. Solo en los últimos cuatro meses, las aseguradoras de vida y las pensiones japonesas redujeron sus tenencias de bonos extranjeros en casi $ 40 mil millones, según datos del gobierno japonés. Eso ocurre después de que agregaron aproximadamente $ 500 mil millones desde principios de 2016, cuando Las políticas del BOJ impulsaron los rendimientos de los bonos japoneses bajo cero.

En resumen, los banqueros centrales han destrozado los mercados de capitales del mundo casi sin posibilidad de reparación. Mientras la Fed ahora intenta deshacer el impacto inflacionario de su imprudente impresión de dinero durante varias décadas, el resorte en espiral de la consiguiente especulación apalancada y malas inversiones en todo el mundo está destinado a desencadenarse destructivamente.

Entonces, lo que tenemos no es solo la peor estanflación en 40 años, sino también una constelación de errores de inversión inducidos por el banco central que agravarán y prolongarán materialmente la cura de la escasez de dinero que ahora está en marcha.

El autor ha permitido gentilmente la reimpresión de su servicio diario pagado.

Publicado bajo un Licencia de Creative Commons Atribución Internacional

Para reimpresiones, vuelva a establecer el enlace canónico en el original Instituto Brownstone Artículo y Autor.