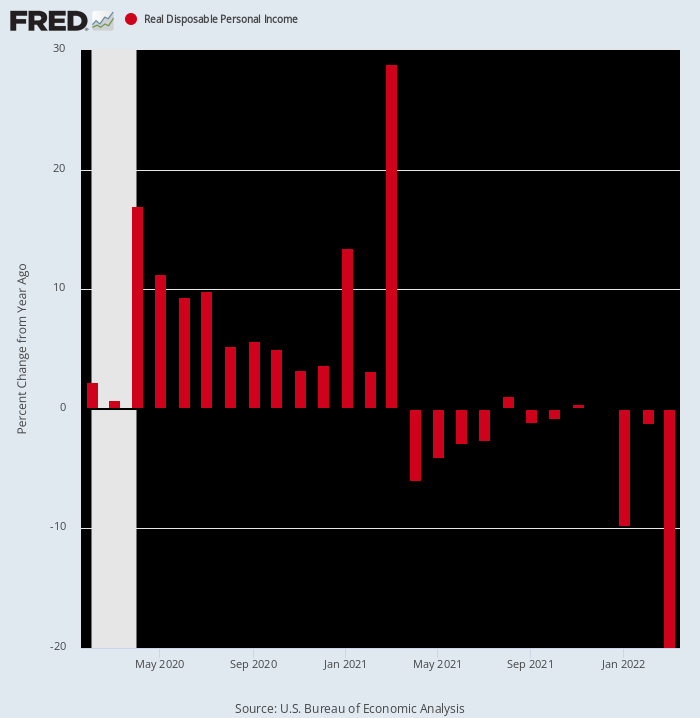

Bueno, aquí hay otra sorpresa. Este informe del Departamento de Comercio mostró que ingresos personales reales disponibles en marzo entró en - 19.9% versus marzo 2021.

Esa asombrosa contracción, por supuesto, es otro testimonio del viejo dicho sobre "lo que da la vuelta, vuelve". Es decir, en marzo pasado, los ingresos reales disponibles se dispararon casi un 29% debido a los pagos masivos de estímulo de Biden. Pero desde entonces la inflación se ha disparado, incluso cuando Washington se ha quedado sin valor en el frente del estímulo fiscal.

Cambio interanual en el ingreso real disponible, febrero de 2020 a marzo de 2022

Lo que esto recuerda, por supuesto, es que no estamos en un ciclo comercial ordinario. Washington simplemente se volvió loco en el frente fiscal y monetario en respuesta a las dislocaciones económicas causadas por el tonto respaldo de Trump a los bloqueos de Covid. Estas erupciones masivas de estimulantes, a su vez, han creado una agitación y fluctuaciones sin precedentes en los flujos trimestrales de ingresos y gastos.

Y, sí, Donald es dueño de la locura de Lockdown de 2020, que provocó que el PIB se desplomara a una tasa anual del 37 % durante el trimestre de abril a junio de ese año. Después de todo, nadie dijo que tenía que escuchar a burócratas estatistas como el Dr. Fauci y la Dama de la Bufanda, pero simplemente estaba demasiado desinformado, era perezoso y tímido para enviarlos a empacar.

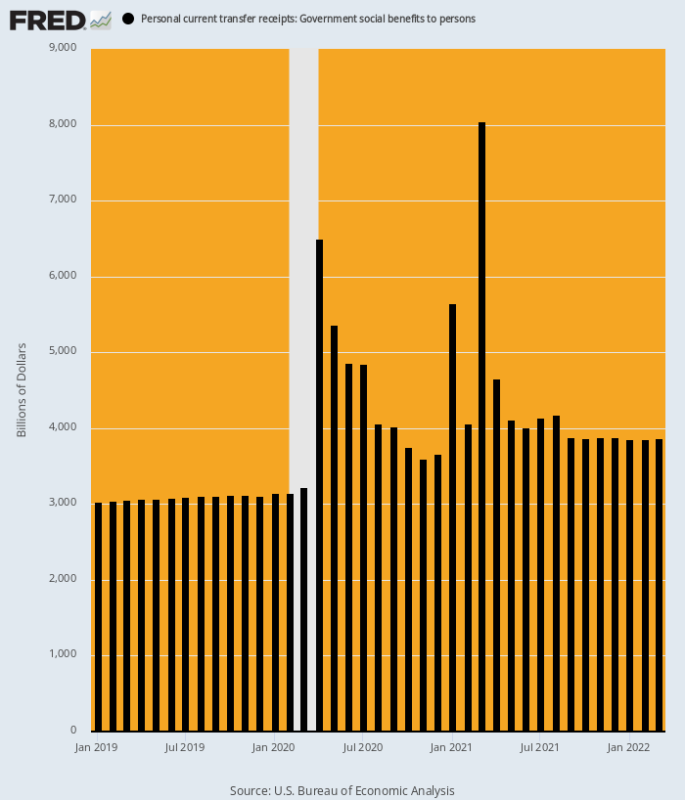

En cualquier caso, nunca en la historia de Estados Unidos ha habido una explosión de cosas sin pago de transferencia como ocurrió en el reloj de Donald durante 2020 y el primer trimestre de 1. Y, sí, puede cargarlo con una buena parte de la culpa incluso por los $ 2021 mil millones de Biden. gastando palooza en marzo de 1.9. Eso se debe a que se centró en completar el segundo cheque estimulante de $ 2021 por persona por el que Donald había rebuznado en voz alta durante la campaña electoral de 2,000.

Como se muestra a continuación, la tasa de ejecución anualizada de los pagos totales de transferencia del gobierno (incluida la porción estatal y local de asistencia social y Medicaid) había sido de aproximadamente $ 3 billones, pero después de febrero de 2020 se disparó a un código postal completamente diferente. De este modo, en comparación con los 3.15 billones de dólares tasa de febrero de 2020, los enormes aumentos de los pagos de transferencia se produjeron de la siguiente manera:

- Abril de 2020: 6.49 billones de dólares, un 106 % más;

- Enero de 2021: 5.65 billones de dólares, un 79 % más;

- Marzo de 2021: 8.05 billones de dólares, un 155 % más.

Por desgracia, incluso los brotes de locura fiscal de Washington finalmente llegan a su fin. En consecuencia, la tasa de ejecución de los pagos de transferencias reportada esta mañana para marzo de 2022 fue de solo $ 3.86 billones, una cifra -4.19 billones de dólares y 52% por debajo de la de marzo de 2021.

No hace falta decir que ni la economía estadounidense ni los modelos de los economistas están construidos para manejar fluctuaciones de magnitudes tan gigantescas. En consecuencia, la economía estadounidense ahora está volando a ciegas en una dirección que incluye una inflación vertiginosa y una reversión abrupta del estímulo monetario y fiscal masivo que distorsionó drásticamente la actividad económica durante los últimos dos años.

Pagos totales de transferencias del gobierno a tasas anualizadas, enero de 2019 a marzo de 2022

Por el momento, el colapso de los estímulos y los pagos de transferencias no ha frenado significativamente el conejito de gastos del sector doméstico. Durante marzo, el gasto aumentó un 1.1% con respecto a febrero y un 9.1% con respecto al año anterior.

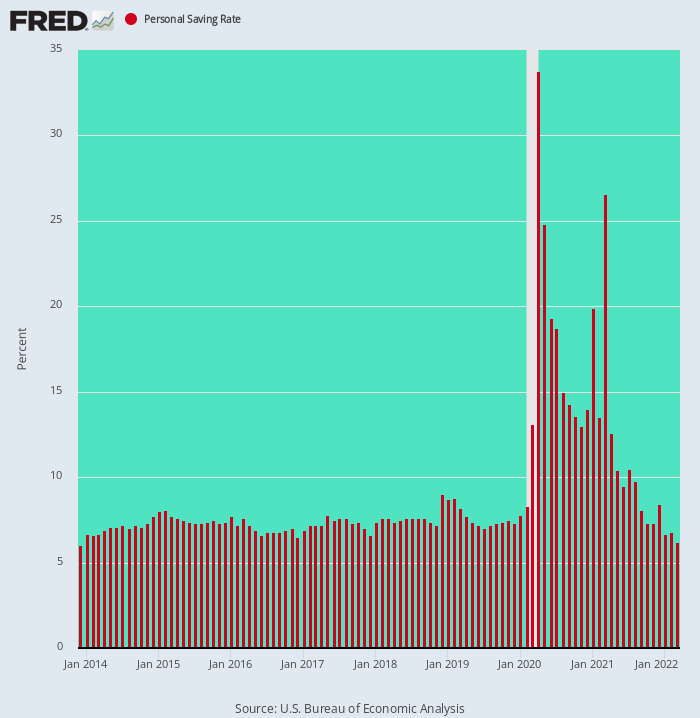

Pero eso solo sucedió porque los hogares redujeron sus tasas de ahorro al 6.2% del ingreso disponible, el nivel más bajo desde diciembre de 2013, y apenas la mitad de las tasas del 10% al 12% que prevalecían antes del cambio de siglo.

Dicho de otra manera, el aumento temporal en la tasa de ahorro calculada que ocurrió entre abril de 2020 y marzo de 2021 fue un artefacto puro de la locura fiscal de Washington: las cosas gratis se estaban metiendo en las cuentas bancarias de los hogares más rápido de lo que incluso las familias derrochadoras de Estados Unidos podían deshacerse de ellas.

Pero para todos los propósitos prácticos eso es ahora historia antigua. El sector de los hogares ya ha vuelto a su modus operandi de cheque a cheque, lo que significa que cuando llegue la próxima ronda de despidos, pasará directamente a reducir el gasto de consumo.

Tasa de Ahorro Personal, Diciembre 2013 a Marzo 2022

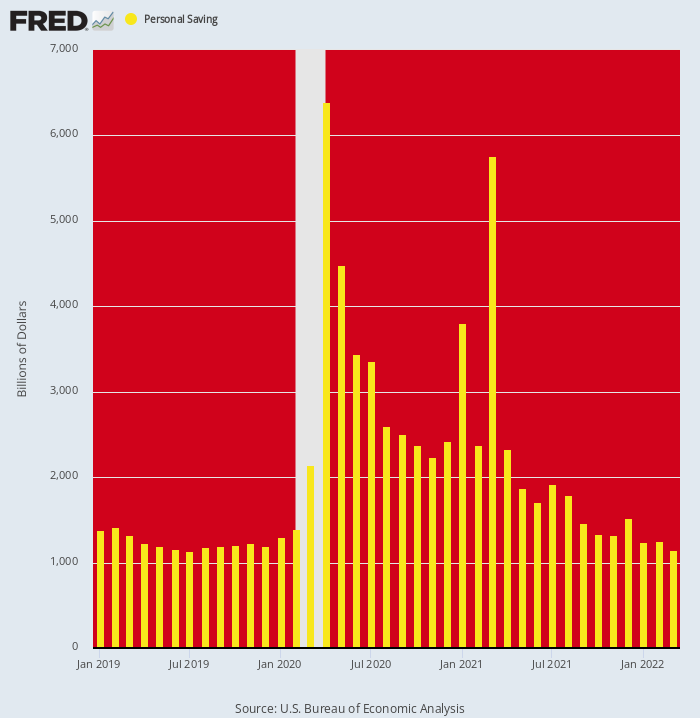

Para no dejar dudas, es esclarecedor observar el nivel absoluto de ahorro personal (a tasas anualizadas) y las increíbles fluctuaciones que han perturbado los datos debido a los stimmies. Estos datos dejan en claro que los niveles actuales supuestamente “fuertes” de gasto de los hogares están siendo alimentados por una sola vez por la reducción de los ahorros.

A saber, la tasa de ejecución de los ahorros personales fue de aproximadamente $ 1.19 billones por año en diciembre de 2019, lo que refleja la modesta tasa de ahorro del 7-8% que prevaleció durante la recuperación posterior a 2008-2009. Pero esa cifra se disparó a $ 6.39 billones y $ 5.76 billones durante abril de 2020 y marzo de 2021, respectivamente, cuando el Congreso bombardeó el sector del hogar con cosas gratis del extremo de una manguera fiscal contra incendios.

El mensaje obvio del gráfico, sin embargo, es que esta aberración ya terminó. Durante marzo de 2022, de hecho, el nivel de ahorro se desplomó a $1.15 billones (anualizados). Eso estaba en realidad por debajo de su tasa de tendencia anterior a Covid, y una asombrosa -4.61 billones de dólares o el 80 % por debajo de su nivel de marzo de 2021.

En una palabra, el gasto de los hogares y las cifras del PIB se han visto inmensamente halagados en los últimos meses por una reducción sin precedentes de los niveles de ahorro inflados que generaron los cheques de estímulo. Pero ese truco en particular solo se puede lograr una vez, y las barras amarillas descendentes en el gráfico a continuación dejan en claro que se está jugando con fuerza.

Nivel de ahorro personal, 2019-2022

De hecho, el agotamiento de la reducción del ahorro combinado con una inflación creciente ya se está mostrando en la verdadera medida del gasto de los hogares: el PCE real (gastos de consumo personal).

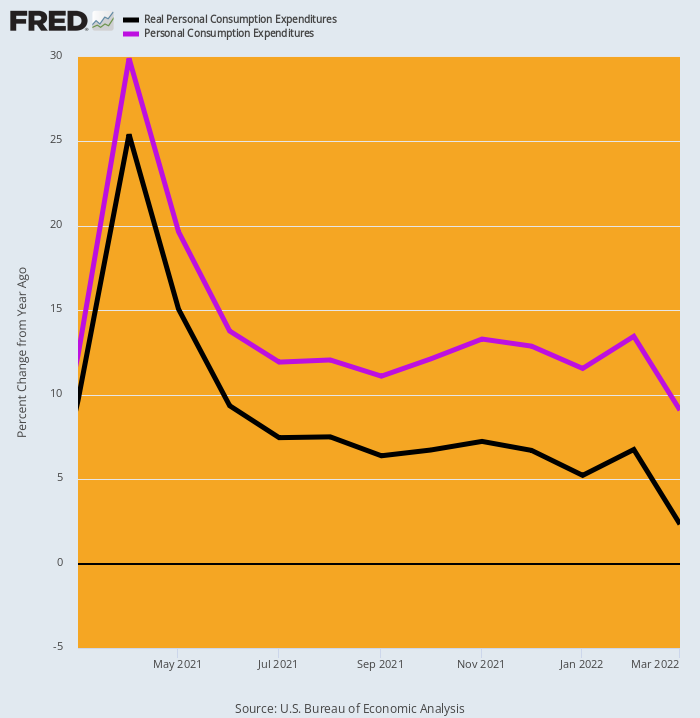

No obstante el 9.1% tasa de ganancia PCE nominal Y/Y (línea morada) reportada esta mañana para marzo, la ganancia Y/Y en términos reales (línea negra) fue solo 2.3%. Eso se compara con 7.3%, 9.3% y 25.4% en noviembre, junio y abril de 2021, respectivamente.

En resumen, con la disminución de la reducción de los ahorros y la inflación muy por encima de los aumentos salariales y salariales, el PCE real está siendo empujado poderosamente hacia la línea plana. Eso es porque lo que equivalía a una sandía pasando por una Boa Constrictor ahora básicamente ha salido de la bestia.

Variación interanual del PCE nominal y real, marzo de 2021 a marzo de 2022

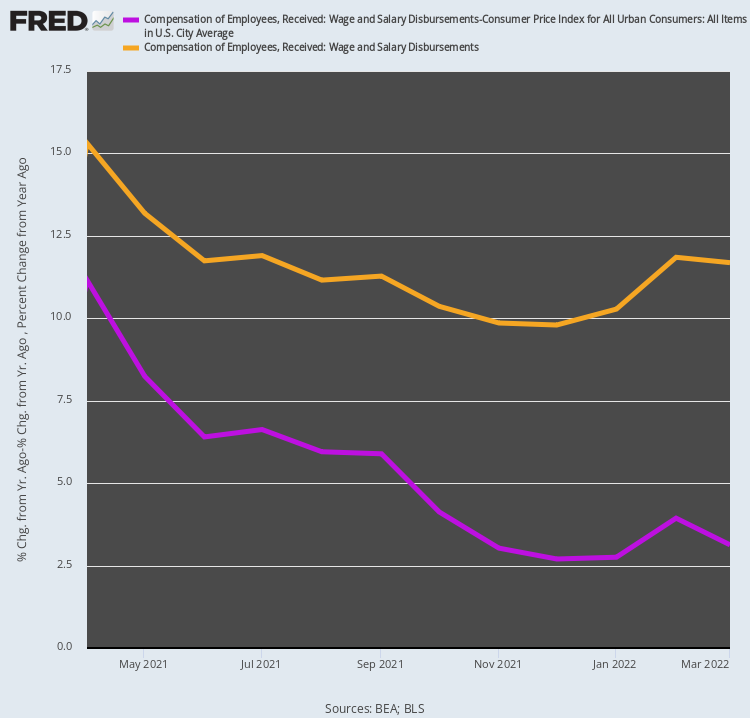

De hecho, el informe de hoy incluso pone en duda la afirmación de que el sólido crecimiento de los sueldos y salarios mantendrá al sector doméstico alimentado con un enorme poder adquisitivo. Como sucedió, de hecho, la ganancia interanual del 11.7 % de marzo en los ingresos salariales y salariales agregados que se publicitaron en bubblevision este AM no era exactamente lo que se creía.

Eso es porque cuando quitas la inflación, la cifra Y/Y se reduce a un 3.1% bastante peatonal. Además, cuando observas la tendencia desde abril pasado, cuando las cifras nominales y ajustadas por inflación aumentaron un 15.3 % y un 11.2 %, respectivamente, no hay mucho que discutir.

A saber, mientras que la tasa de crecimiento interanual de los sueldos y salarios nominales ha bajado un modesto 24 %, la tasa de crecimiento de los sueldos y salarios reales se ha desplomado un 72 %. Sin embargo, es bastante seguro que el empleo agregado y el crecimiento de los salarios seguirán desacelerándose, incluso cuando la inflación se acelere, lo que significa que la tasa de crecimiento de los ingresos de los hogares ajustados por inflación seguirá reduciéndose.

Variación interanual de los desembolsos de ingresos por sueldos y salarios nominales y ajustados por inflación, abril de 2021 a marzo de 2022

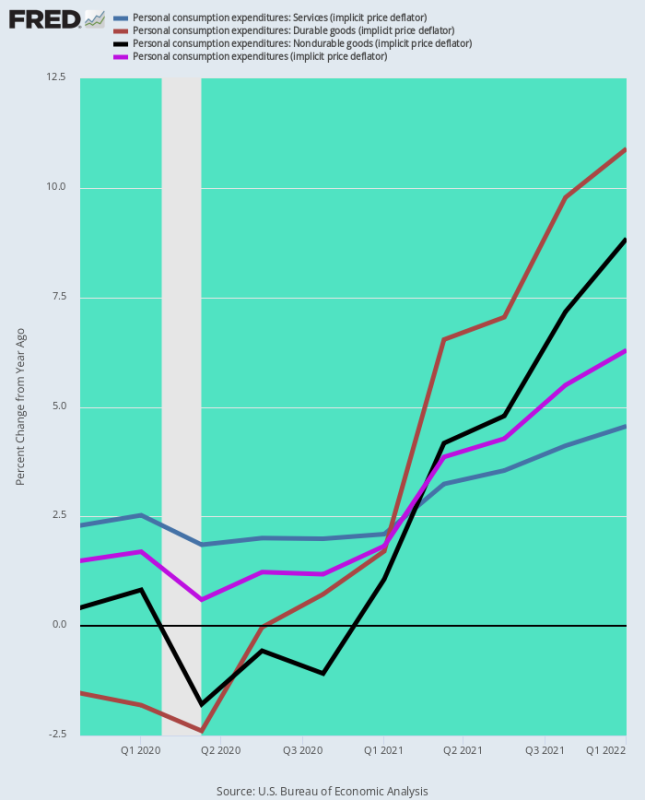

Finalmente, la cifra de marzo para la vara de medición de inflación favorita de la Fed, el deflactor PCE, tuvo dos implicaciones claras: primero, que la tasa de inflación se está acelerando y, segundo, que la Fed no estará en condiciones de suavizar su política antiinflacionaria. postura en cualquier momento pronto.

El gráfico a continuación muestra que la Fed está irremediablemente detrás de la curva de inflación y que su teoría de "baja inflación" sostenida durante mucho tiempo fue una completa tontería, respaldada por un mínimo temporal pero aberrante en la tasa de inflación de bienes duraderos y no duraderos.

En consecuencia, los dos bancos de datos a continuación resumen las tasas de inflación Y/Y para los tres componentes principales del deflactor PCE, así como el índice general. La diferencia entre los dos períodos es la noche y el día y, como se muestra en el gráfico, está empeorando.

Cambio de deflactor interanual a partir del cuarto trimestre de 4:

- Servicios PCE: +2.2%;

- PCE Bienes duraderos: -1.5%:

- PCE No duraderos: +0.4%;

- Deflactor PCE total: +1.5%;

Cambio de deflactor interanual a partir del cuarto trimestre de 1:

- Servicios PCE: +4.6%;

- PCE Bienes duraderos:+10.9%;

- PCE No duraderos:+8.8%;

- Deflactor PCE total: + 6.3%

Dado el hecho de que la inflación de los servicios, que siempre ha estado muy por encima del objetivo de la Reserva Federal, ahora se ha duplicado del 2.2 % al 4.5 % y que las fuerzas que impulsan tanto los bienes duraderos (interrupciones de la cadena de suministro global) como los no duraderos (aumentos globales de las materias primas) continúan intensificándose , la cifra del índice de la línea inferior de 6.3% publicado para marzo no tiene adónde ir excepto hacia arriba, y sustancialmente.

Por lo tanto, la pregunta permanece. Bajo un escenario inminente en el que el deflactor del PCE está aumentando hacia el 10%, ¿es concebible que la Fed pueda suavizar la restricción monetaria, especialmente durante una temporada electoral en la que el Partido Republicano lanzará gritos de guerra antiinflacionarios a todo trapo?

Cambio interanual en el deflactor del PCE y sus componentes principales, cuarto trimestre de 4-primer trimestre de 2019

Creemos que la respuesta a la pregunta anterior es negativa, y eso significa que el golpe inminente al mercado de valores increíblemente sobrevaluado será bíblico.

Eso se debe a que las tasas de interés van a subir muy por encima de las expectativas actuales antes de que la Fed finalmente logre detener la marea inflacionaria y enviar a la economía a la bebida; y también porque los bulos superficiales de "crecimiento" que han justificado los PE fuera de este mundo en el sector tecnológico, y especialmente entre los FANGMAN, ya están comenzando a desmoronarse.

Todo el tiempo nuestro argumento ha sido que empresas como Amazon, Google y el resto pronto se enfrentarán a la ley de hierro del crecimiento del PIB. Es decir, sus altas tasas de crecimiento de la última década no son sostenibles porque se debieron a cambios económicos únicos, como el movimiento de dólares publicitarios de los medios heredados a los digitales y el cambio de la distribución minorista de las tiendas físicas al comercio electrónico. .

Además, la enorme interrupción económica causada por los confinamientos por el Covid en realidad aceleró estos cambios, lo que adelantó significativamente el día de finalización y, por lo tanto, el crecimiento basado en el PIB.

Los informes de ganancias del primer trimestre de esta semana entre los gigantes tecnológicos han validado esos temas con creces. Por ejemplo, los ingresos de Amazon aumentaron solo un 1 % durante el primer trimestre, en comparación con una expansión del 7 % en el mismo período del año anterior. Esto marca la tasa más lenta para cualquier trimestre desde la quiebra de las puntocom en 44 y el segundo período consecutivo de crecimiento de un dígito para el gigante del comercio electrónico.

Además, Amazon dijo que proyecta ingresos durante el trimestre actual de $ 116 mil millones a $ 121 mil millones, por debajo de las estimaciones promedio de analistas de $ 125.5 mil millones. Esto significa que el crecimiento de los ingresos del segundo trimestre podría caer aún más, entre 3% y 7% de un año antes.

Sin duda, Amazon todavía tiene la mayor parte del comercio en línea, alrededor del 39%, según Insider Intelligence. Pero la firma de inteligencia comercial también dice que el crecimiento en el segmento se ha estancado recientemente y predice que el crecimiento anual en las suscripciones Prime en los EE. UU., que una vez fue casi el 20%, se reducirá al 2% para 2025.

Tal como estaban las cosas, Amazon en realidad registró una pérdida neta de $ 3.8 mil millones durante el primer trimestre y, lo que es más importante, negativas flujo de caja libre de 18.6 millones de dólares. Así que es sólo cuestión de tiempo antes de que quede $ 1.242 billones de la capitalización de mercado (después del baño de sangre de hoy) vuelve a caer a tierra.

Amazon tampoco está solo. Una amplia franja de empresas de todas las industrias está experimentando una caída en las compras en línea. En marzo, el gasto en línea en EE. UU. fue abajo 3.3% desde un año antes, la primera disminución de este tipo desde 2013, según MasterCard SpendingPulse.

Del mismo modo, los ingresos publicitarios de Google se redujeron drásticamente del 34% en marzo pasado a solo el 22% para el período LTM que finaliza en marzo de 2022, mientras que los ingresos publicitarios de Facebook se redujeron a solo 6.1%. Esa fue la expansión más débil en los 10 años de historia de la compañía.

Una vez más, los gigantes digitales ya han absorbido más de dos tercios de los ingresos publicitarios, lo que significa que en algún momento no muy lejano, el crecimiento de los ingresos se doblará al nivel de 2% +/- de la industria publicitaria en general. En ese momento, no es probable que los 2.1 billones de dólares de capitalización de mercado combinados de Facebook y Google resistan un crecimiento bajo de ingresos y ganancias de un solo dígito.

Entonces, sí, el informe de hoy le dijo a la multitud de bubblevision que el gasto de los consumidores en marzo fue del 9.1% con respecto al año anterior y que, por lo tanto, todo estaba bien.

no lo fue Ni por una milla del país.

Reeditado por Rincón del ganadero.

Publicado bajo un Licencia de Creative Commons Atribución Internacional

Para reimpresiones, vuelva a establecer el enlace canónico en el original Instituto Brownstone Artículo y Autor.