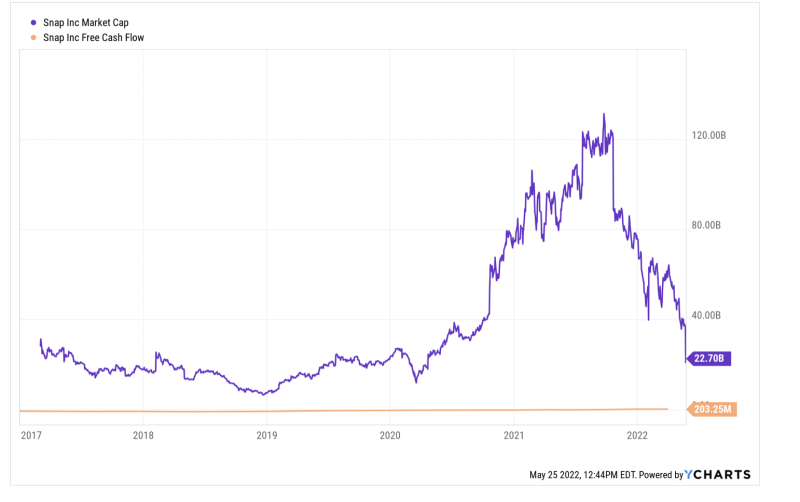

Las cosas están empezando a cambiar a diestra y siniestra, entre ellas la caída del 43 % de Snap Inc. (SNAP) de ayer.

Por otra parte, cuando la capitalización de mercado de una empresa cae un 85 % en ocho meses, después de haber subido un 815 % durante el año y medio anterior, es probable que algo no esté al nivel. En este caso, la fecha de inicio es la más importante entre los sospechosos.

Sucede que la capitalización de mercado de SNAP se situó en solo $ 14.3 mil millones en marzo de 2020 cuando la Reserva Federal comenzó su juerga de impresión de dinero más loca de la historia. Apenas 18 meses después, la capitalización de mercado de SNAP pesaba 131 millones de dólares, y lo decimos sin ninguna razón fundamental racional.

En ese momento, sus ingresos LTM y el flujo de caja libre se situaron en 3.7 millones de dólares y -6.0 millones de dólares, respectivamente. Eso equivalía a un múltiplo de ingresos de 35X y una valoración infinita del flujo de caja libre (línea amarilla), del cual la compañía había informado una versión en tinta roja continuamente desde que salió a bolsa a fines de 2016.

Aún así, es difícil decir que la advertencia de ganancias de la compañía y la impresionante caída de ayer marcaron el comienzo de un regreso a la cordura. De hecho, su flujo de efectivo libre LTM se registró en solo $ 203 millones en marzo, lo que significa que en el pico del otoño pasado se valoró en 645X flujo de efectivo libre actual, y aún así, a pesar del apagado de ayer, relojes en 111X.

En otras palabras, la locura de impresión de dinero de la Fed después de marzo de 2020, desatada para financiar las intervenciones de bloqueo, sofocó cualquier apariencia de racionalidad que quedara en los mercados financieros. Así que ahora, en ausencia de una imprenta al rojo vivo en el edificio Eccles, cuando las valoraciones sin ataduras se ven afectadas por realidades mundanas, los baños de sangre como la implosión de Snap Inc. de ayer se están volviendo cada vez más frecuentes.

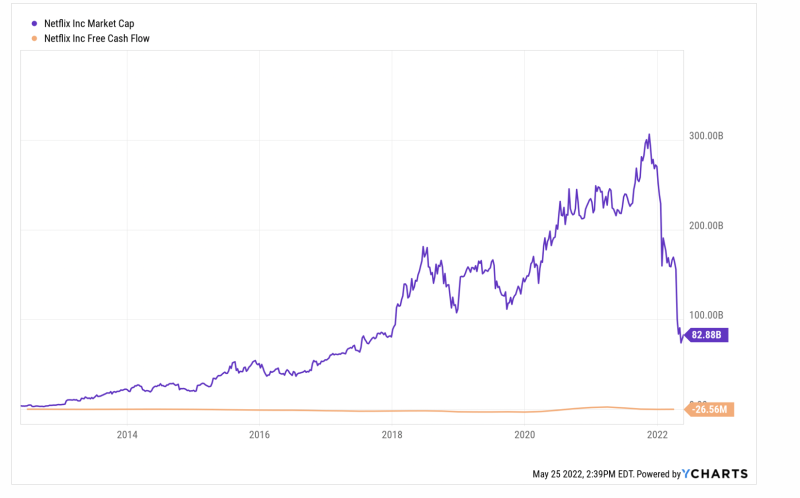

A saber, la reciente caída de Netflix es simplemente otro ejemplo. Su capitalización de mercado se ha reducido desde un pico de 305 millones de dólares el 16 de noviembre pasado a $ 82 mil millones en la actualidad, una caída del 73%.

La cuestión es que la capitalización de mercado máxima de Netflix fue una locura. En ese momento, su flujo de caja libre LTM era de $ 151 millones, lo que implica un múltiplo de 202X. Incluso si acredita su mejor flujo de caja libre de $ 2.46 mil millones registrado para el período LTM de marzo de 2021, el múltiplo implícito fue ridículo 124X.

En la actualidad, por supuesto, su flujo de efectivo libre ha vuelto al patrón histórico de tinta roja de la compañía, registrando en - $ 26 millones para el período LTM de marzo.

Por lo tanto, todavía no está claro si la valoración de la empresa se ha normalizado o no, pero una cosa es cierta: la 223 millones de dólares la pérdida de capitalización de mercado durante los últimos seis meses no ocurrió en el vacío. Pérdidas de esta magnitud y repentinas, repetidas por los puntajes, afectarán el comportamiento de los especuladores y los aprovechadores de burbujas a lo largo y ancho de los mercados financieros, y no en el buen sentido.

De hecho, ese es el pecado esencial de la locura de bombeo de dinero de la Reserva Federal. Causó una especulación irracional en el camino alcista, y ahora que la Fed se ha visto obligada a emprender una campaña tardía de lucha contra la inflación, precipitará caídas y dislocaciones interminables en el camino bajista.

Además, esa perspectiva no se limita solo a los mercados financieros o las acciones go-go al rojo vivo. Y no es solo una cuestión de riqueza fácil de conseguir que se va esfumando. La economía real también será golpeada.

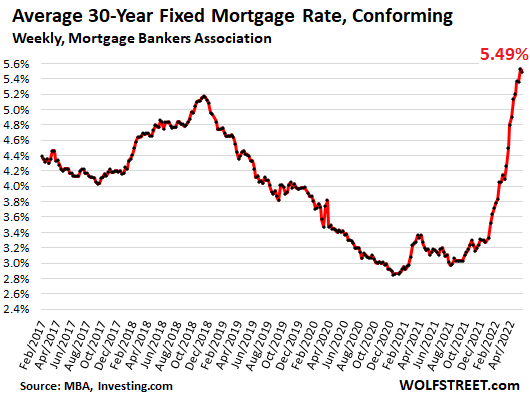

Por ejemplo, la reciente explosión y luego el colapso de los volúmenes en el mercado de refinanciación de hipotecas es un buen ejemplo del impacto principal del cambio de política de la Fed, que ahora ha elevado la tasa hipotecaria a 30 años en 270 puntos básicos.

Cuando la expansión posterior a la crisis se estaba haciendo larga, el nivel de tendencia de las refinanciaciones de hipotecas de viviendas promedió $ 171 mil millones y $ 121 mil millones por trimestre durante 2017 y 2018, respectivamente. Pero como se muestra en la secuencia a continuación, cuando la Reserva Federal abrió los grifos del dinero en septiembre de 2019, y luego con premeditación en marzo de 2020, se desató el infierno.

En comparación con el nivel de $ 140 mil millones en el segundo trimestre de 2, la actividad de refinanciación de hipotecas disparó a la luna, alcanzando un máximo de 726 millones de dólares en el segundo trimestre de 2. Eso representó un nivel aproximadamente cinco veces la tasa normal, lo que significa que se refinanciaron millones de hipotecas en un aumento repentino y con tasas de interés bajísimas.

Volumen trimestral de refinanciaciones hipotecarias:

- Q2 2019:$ 140 mil millones;

- Q3 2019: $ 211 mil millones;

- Q4 2019: $ 366 mil millones;

- Q1 2020: $ 346 mil millones;

- Q2 2020: $ 502 mil millones;

- Q3 2020: $ 620 mil millones;

- Q4 2020: $ 694 mil millones;

- Q1 2021: $ 709 mil millones;

- Q2 2021: $ 726 mil millones;

- Q3 2021: $ 583 mil millones;

- Q4 2021: $ 498 mil millones;

- Q1 2022: $ 424B

La desventaja ahora está en marcha. El volumen de refinanciamiento disminuyó un 42 % en el primer trimestre de 1 y la Reserva Federal recién comienza su campaña de aumento de las tasas de interés. De hecho, a mediados de marzo, la tasa de los fondos federales todavía era esencialmente cero.

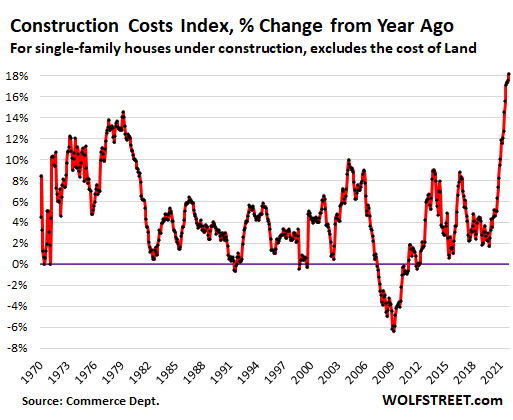

En el futuro, los impactos del aumento de las tasas y la caída en picado de las originaciones de hipotecas serán numerosos. Por un lado, los enormes aumentos de precios de las viviendas de los últimos dos años no se producirán repentina y fácilmente para despejar los mercados de la manera clásica porque la oferta de viviendas nuevas se está reduciendo drásticamente por el aumento de los costos de materiales y mano de obra.

De hecho, existe una inflación masiva del lado de la oferta en casi todo lo relacionado con la construcción de una vivienda, con un aumento del 18 % en el índice de construcción de viviendas con respecto a los niveles del año anterior y límites absolutos en la disponibilidad de algunos artículos, independientemente del precio. Esa tendencia no se revertirá en el corto plazo y podría empeorar dependiendo de los precios de la energía y los cierres de China.

Mientras tanto, todos los posibles compradores expulsados del mercado de propiedad tendrán que alquilar. La contracción tampoco es meramente marginal. En abril de 2021, por ejemplo, el 25% de las ventas de casas nuevas tenían un precio inferior a $300,000, lo que refleja compradores por primera vez y de bajos ingresos. Sin embargo, para 2022, solo el 10 % de las ventas de casas nuevas fueron inferiores a $300,000 XNUMX.

La contracción que se intensifica rápidamente en el mercado de la propiedad, a su vez, hará subir los alquileres, que ya están subiendo más de un 20 % interanual según las empresas privadas de seguimiento.

Dado que las rentas directas y las rentas indirectas (es decir, las rentas equivalentes de los propietarios) representan el 32% del peso en el IPC, es evidente que la tasa general del IPC del 8.3% no se reducirá en el corto plazo. Eso significa que la Fed no tendrá una vía de escape para presionar las tasas de interés constantemente al alza.

Del mismo modo, el colapso inminente del mercado de refinanciamiento no dejará indiferente al consumidor supuestamente “fuerte”. La enorme reducción única en los costos de servicio de la hipoteca integrada en las cifras de refinanciamiento de 2020-2021 anteriores abrió el grifo PCE proporcionalmente.

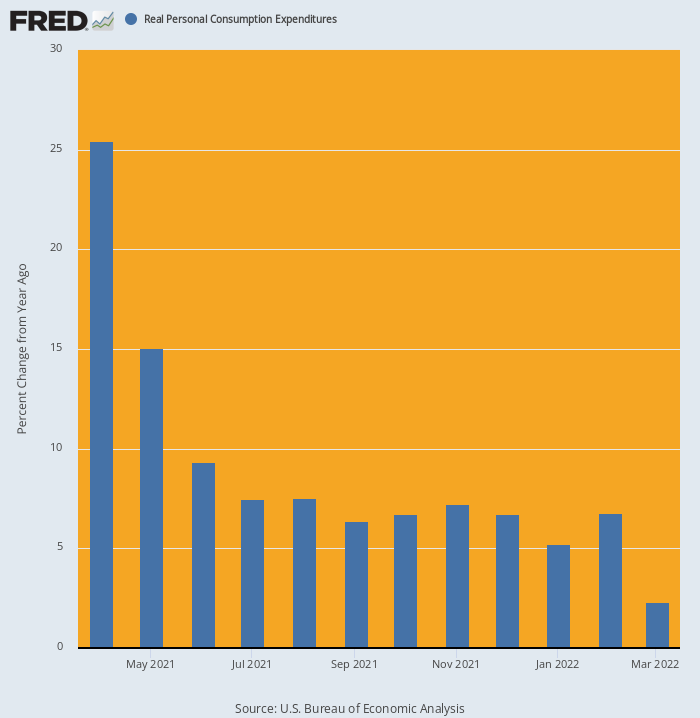

De hecho, cuando el efecto de la refinanciación se combinó con la ronda de estimulación de Biden de 1.9 billones de dólares la primavera pasada, el gasto de los hogares entró en una órbita terrestre baja. se levantó por 25.4% sobre una base interanual en abril y se mantuvo en niveles elevados hasta finales de año.

Pero para marzo de 2022, el impulso ya había disminuido drásticamente. El gasto de los hogares, de hecho, fue sólo 2.3% más alto que el año anterior, y claramente se dirige a un número negativo en abril y más allá.

Cambio interanual en PCE real, abril de 2020-marzo de 2022

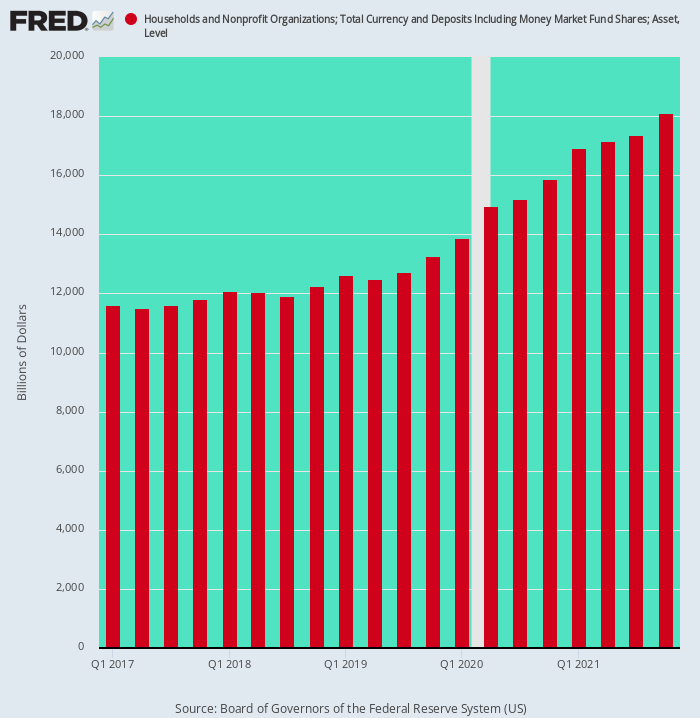

Finalmente, también se debe tener en cuenta que la acumulación masiva de depósitos en efectivo de los hogares debido a los estímulos y los recortes de gastos forzados cortesía de Virus Patrol también fue un evento único. Por lo tanto, durante los dos años que finalizaron en el cuarto trimestre de 4, los depósitos en efectivo de los hogares aumentaron en $ 2019 billones, lo que representa la tasa de tendencia de la última década.

Pero debido a la bacanal de los estímulos monetarios y fiscales posteriores a Covid, los depósitos en efectivo se dispararon por $ 4.84 billones o por 3.3 veces la tasa de tendencia anterior entre el cuarto trimestre de 4 y el cuarto trimestre de 2019

No hace falta decir que estas ganancias inesperadas impulsaron considerablemente la capacidad y el incentivo para gastar, pero ese apoyo bajo el consumidor "fuerte" también está a punto de desaparecer. En el futuro, estos saldos de efectivo inusuales en realidad disminuirán, en lugar de aumentar enormemente, lo que proporcionará otra trampilla debajo de la economía callejera principal.

Saldos de efectivo de los hogares, Q1 2017-Q4 2021

En resumen, tanto la economía de Wall Street como la de las calles principales se han visto tan perturbadas y distorsionadas por los cierres, la juerga de impresión de dinero de la Fed y las paloozas estimulantes de Washington que muchas cosas van a "romperse" cuando la Fed se vea obligada a entrar en una modo desesperado de lucha contra la inflación.

Lo que eso significa en términos prácticos es que las cifras económicas actuales, como la capitalización de mercado de SNAP, son un asunto de hoy y mañana. El espejo retrovisor, de hecho, es una guía confiable de poco más que lo que los accionistas de SNAP experimentaron ayer: un despertar muy desagradable.

Reenviado de la autora página.

Publicado bajo un Licencia de Creative Commons Atribución Internacional

Para reimpresiones, vuelva a establecer el enlace canónico en el original Instituto Brownstone Artículo y Autor.