¿Qué esperas? Según Joseph Biden, tal como se transmite a través del teleprompter, ya lo tenemos claro:

"No," Biden dijo cuando Jake Tapper de CNN le preguntó si los estadounidenses deberían prepararse para una recesión.

“No había sucedido todavía”, agregó el presidente más tarde. “No creo que haya una recesión. Si lo es, será una recesión muy leve. Es decir, bajaremos un poco”.

No, ni siquiera cerca. La inflación virulenta que han desatado en el mundo los bancos centrales y la maquinaria de guerra de Washington ahora está tan profundamente arraigada que requerirá lo que el Secretario del Tesoro del presidente Eisenhower llamó en su día "una recesión espeluznante" para ponerla en orden. .

Hoy informe PPI de septiembre debería despejar cualquier motivo de duda. Es decir, la Fed ha aumentado la tasa de interés en 300 puntos básicos en los últimos seis meses, pero las presiones inflacionarias ascendentes incorporadas en el índice de precios al productor ni siquiera se han movido.

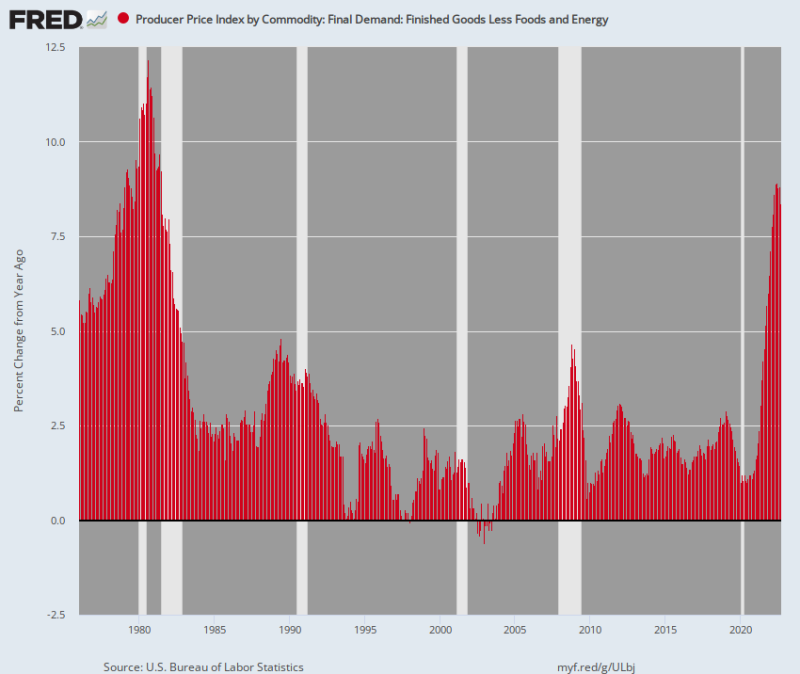

De hecho, la llamada “inflación subyacente” de bienes terminados menos alimentos y energía llegó a 8.4% Y/Y. Ese es el nivel más alto desde 1981 julio.

Sí, la política monetaria funciona con retraso. Pero todavía no hay forma de leer el gráfico a continuación y concluir que la Fed está cerca de terminar su campaña antiinflacionaria. De hecho, desde el punto más bajo (enero de 1976) hasta el punto más alto (abril de 1980) del ciclo inflacionario de la década de 1970, el aumento del IPP básico ascendió a 600 puntos básicos (@5.0% a @11.0%).

Por el contrario, desde el mínimo de febrero de 2020 hasta septiembre de 2022, el IPP subyacente ha subido 740 puntos básicos (del 1.0 % al 8.4 %) sobre una base interanual. Además, solo tomó 31 meses para que sucediera en comparación con los 51 meses durante el ciclo 1976-1980.

Así que lo que tenemos es todo lo contrario de la horrible inflación “transitoria” de Powell. Estamos hablando del llamado índice básico aquí, excluyendo así el ciclo alcista aún más vicioso en alimentos y energía.

En el fondo, por tanto, esta inflación es virulenta, incrustada y no va a ser fácilmente eliminada, ni siquiera por un colapso milagroso de los precios de la gasolina o de los supermercados.

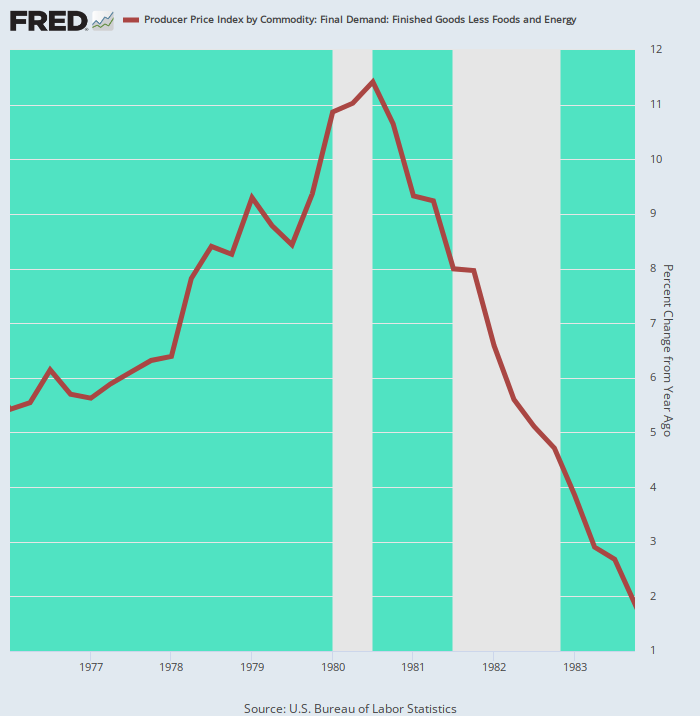

Índice básico de precios al productor para productos terminados menos alimentos y energía, 1976-2022

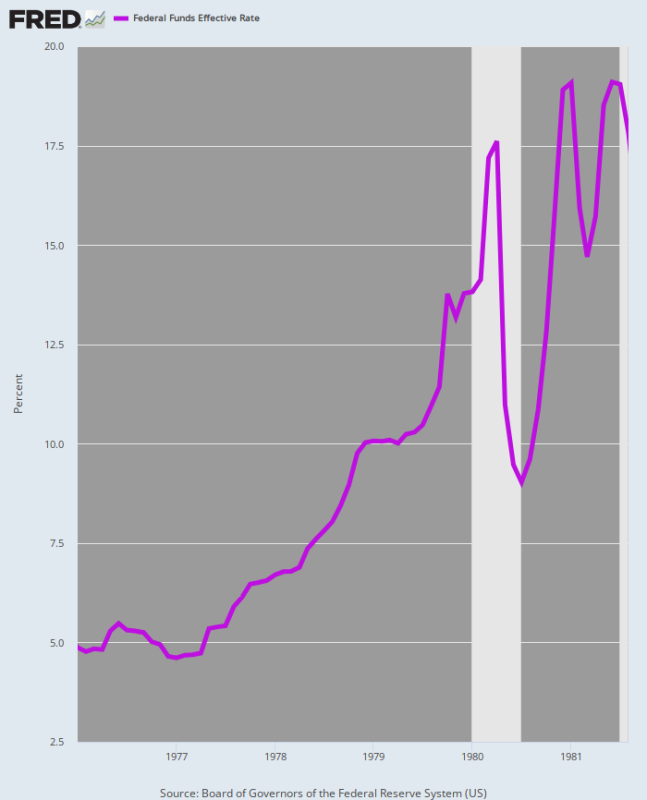

En ese contexto, es necesario recordar lo que sucedió la última vez que la Fed se enfrentó a un aumento de más de 600 puntos básicos en la inflación subyacente del PPI: a saber, Volcker elevó la tasa de fondos federales en 1400 puntos básicos, no solo 300; y se necesitaron seis años para finalmente traer la inflación de vuelta a la tierra.

Sin duda, no tenemos idea de qué tan alto y cuánto tiempo necesitará la Fed para controlar la inflación durante este ciclo. Pero seguramente será muy, muy superior a los 300 puntos básicos y el dolor se extenderá durante años, no meses, como ha sido el caso hasta la fecha.

Tasa de fondos federales, enero de 1976 a agosto de 1981

La razón por la que la inflación demostró ser tan intratable durante la era Volcker es que la estanflación se incrustó profundamente en la economía, lo que significa que el tipo de recesión "pequeña" sobre la que Joe Biden estaba hablando ayer no estaba a la altura de la tarea.

El hecho es que tenemos una demostración histórica de fuego vivo sobre por qué las esperanzas de "aterrizaje suave" de la Fed, los permabulls y la multitud de Biden son pura fantasía. Nos referimos al hecho de que Volcker diseñó una mini recesión en la primavera de 1980, pero no hizo mella en el impulso de la inflación.

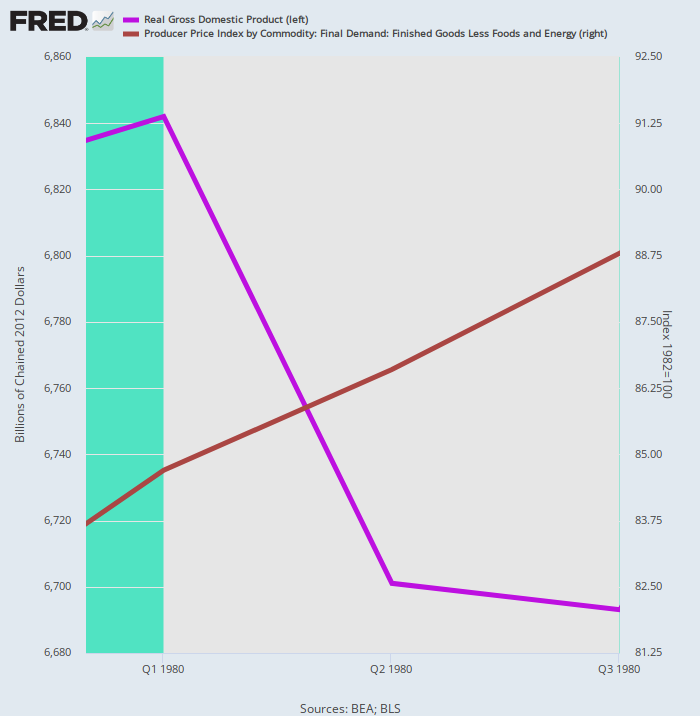

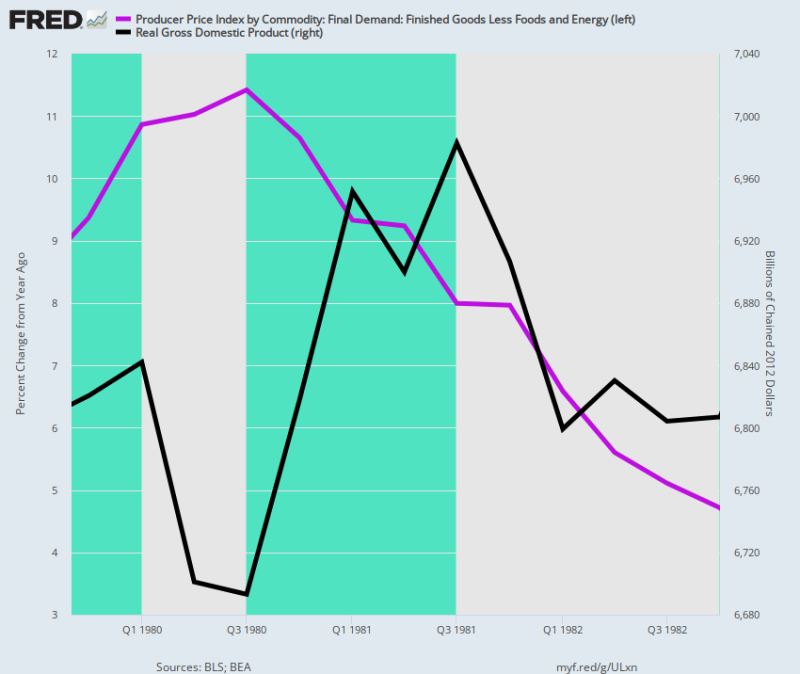

Como se muestra a continuación con la línea morada, el PIB real alcanzó su punto máximo en el primer trimestre de 1 y luego disminuyó hasta el tercer trimestre de 1980 durante la mini recesión de Volcker. Durante ese intervalo de dos trimestres de “poco profundo y corto”, el PIB real se contrajo solo un 3%. Pero la tasa de inflación (línea marrón) siguió subiendo, aumentando a una tasa anualizada de 9.5% durante el periodo.

Es decir, la mula necesitaba un 2X4 más fuerte entre los ojos, una terapia que Volcker pronto se dio cuenta de que era inevitable.

PIB real versus IPP básico, cuarto trimestre de 4-cuarto trimestre de 1979.

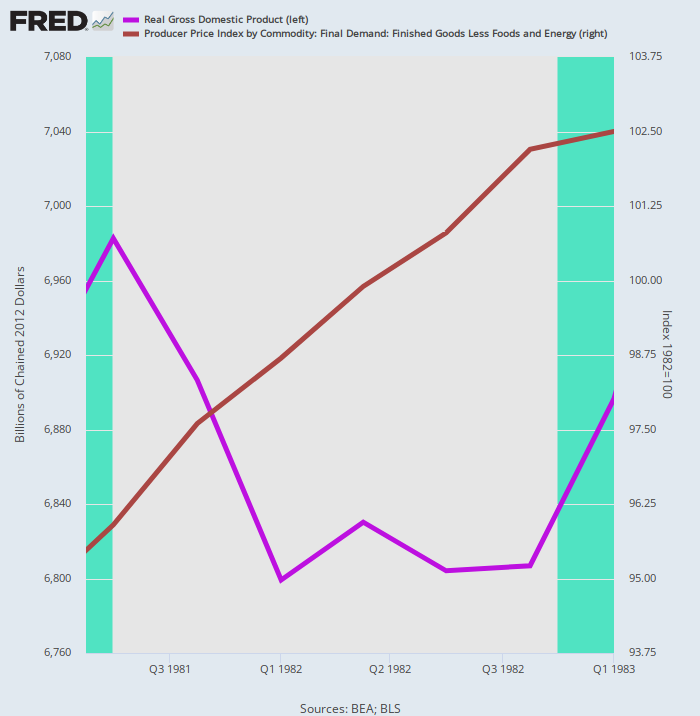

La segunda ronda de la medicina antiinflacionaria de Volcker se llevó otra parte de la producción real, esta vez un 2.6% desde el pico del tercer trimestre de 3 hasta el mínimo del cuarto trimestre de 1981. Aún así, la inflación resistió obstinadamente a la medicina recesiva, subiendo a un ritmo 5.3% tasa anual durante la recesión de cinco trimestres.

PIB real versus IPP básico, tercer trimestre de 3 a cuarto trimestre de 1981

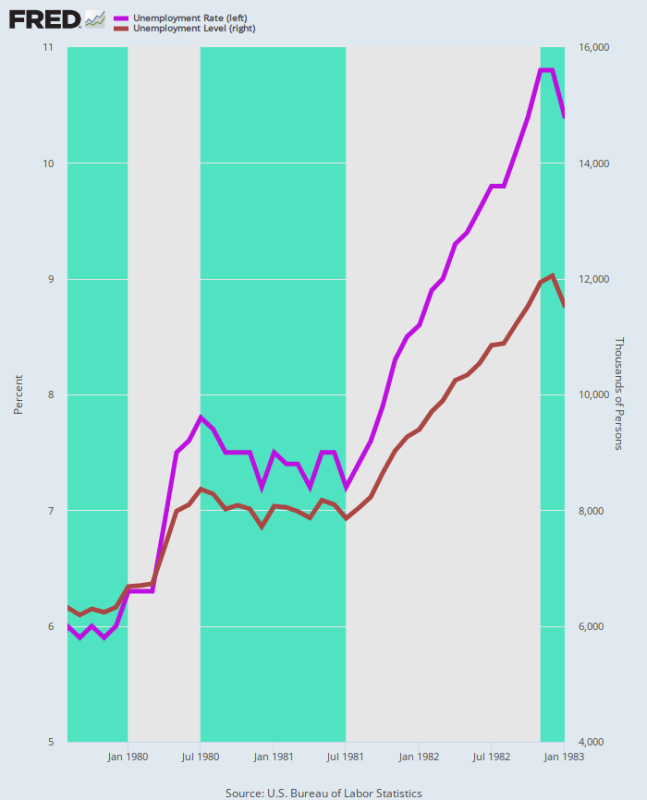

Además, el impacto en el mercado laboral fue severo. En el transcurso de la recesión de doble caída, la tasa de desempleo U-3 aumentó del 6.0% en agosto de 1979, cuando Volcker tomó el timón en el edificio Eccles, al 10.8% en diciembre de 1982.

Asimismo, el número de desempleados casi se duplicó durante este período, pasando de 6.3 millones a 12.1 millones. En consecuencia, purgar la inflación virulenta que se incrustó en el nexo entre salarios, precios y costos no se parecía en nada a la pequeña recesión de Joe Biden, ni al “aterrizaje suave” que los alcistas de Wall Street nunca dejan de vender.

Tasa de desempleo y nivel de desempleo, agosto de 1979 a enero de 1983

Dio la casualidad de que la inflación subyacente del PPI no volvió a la zona del 2.00% hasta el cuarto trimestre de 4. Es decir, a Volcker le llevó dos recesiones y cuatro años luchar para que la tasa del PPI subyacente volviera al supuesto objetivo de inflación actual de la Reserva Federal. Según cualquier definición del término, eso no es "breve y superficial".

Cambio interanual en el IPP básico, 1976 a 1983

Cuando todo está dicho y hecho, la conquista de Volcker de la inflación de la década de 1970 tuvo un alto precio para la macroeconomía porque no había alternativa una vez que la espiral inflacionaria se incrustó.

De hecho, el gráfico a continuación hace que el costo de la recesión de doble caída sea tan claro como el día: a saber, el PIB real de $ 6.82 billones en el cuarto trimestre de 4, cuando Volcker frenó monetariamente, todavía estaba en $ 1979 billones en el cuarto trimestre de 6.81, cuando el finalmente la economía tocó fondo. Es decir, tres años de crecimiento neto cero del producto real.

Pero incluso entonces, el IPP subyacente, que es más bajo que el IPC, todavía estaba en 4.7% en el cuarto trimestre de 4. En consecuencia, Volcker no consiguió que la tasa de fondos federales bajara del 1982% hasta octubre de 6.0.

Cambio interanual en el IPP básico frente al nivel del PIB real, cuarto trimestre de 4 a cuarto trimestre de 1979

No hace falta decir que la era Volcker demostró que la "estanflación" es una bestia obstinada una vez que se abre camino en la estructura de precios de la economía. Es por eso que el anuncio de hoy de Pepsi debería tener la última palabra.

¡El gigante de refrescos y refrigerios dijo que esperaba un crecimiento de ingresos del 2022% en 12 gracias a un aumento del 17% en el precio promedio en toda su cartera de productos!

Obviamente, las matemáticas hablan por sí solas, a pesar de que, comprensiblemente, Pepsi trató de convertir la reducción implícita del 5 % en el volumen en una "ligera disminución" en el volumen total de ventas.

En resumen, una mala estanflación está aquí. Dado que la Reserva Federal se verá envuelta en una batalla para domar el lado de los precios de la ecuación, incluso cuando la producción real se tambalee durante los próximos meses y años, dudamos seriamente que la contracción económica que se registre en el reloj de Joe Biden se describa en los libros de historia. como un "recesión muy leve”.

publicado en de Esquina StockmansContra

Publicado bajo un Licencia de Creative Commons Atribución Internacional

Para reimpresiones, vuelva a establecer el enlace canónico en el original Instituto Brownstone Artículo y Autor.