En caso de que todavía tengas dinero en el banco, informe de Bloomberg advierte que los incumplimientos en los préstamos inmobiliarios comerciales podrían “derrocar” a cientos de bancos estadounidenses.

Dejando a los contribuyentes en apuros por billones de pérdidas.

La nota, del editor senior James Crombie, nos guía a través del enconado infierno que representan los bienes raíces comerciales.

Para crear el ambiente, un nuevo estudio predice que casi la mitad del espacio de oficinas del centro de Pittsburgh podría estar vacío en 4 años. Grandes ciudades como San Francisco ya lucen centros urbanos de apocalipsis zombie, con edificios de oficinas abandonados calentándose al sol.

¿Entonces qué pasó?

Las tasas de interés yo-yo de la Reserva Federal primero inundaron el sector inmobiliario con tasas bajas y dinero barato. Que fueron sobreconstruidos.

Luego vinieron los confinamientos, que obligaron a millones de personas a idear nuevos patrones de jornada laboral. A la gente le gustaba renunciar al largo viaje (sin mencionar el dinero gratis). A pesar de todos los esfuerzos, las empresas del centro no han podido recuperar a todos los trabajadores.

Hoy en día, todo el mundo habla de modelos híbridos de trabajo, algunos presenciales y otros a distancia. Pero a juzgar por la observación, lo remoto está ganando. En cualquier caso, incluso una reducción del 30 por ciento en la huella del espacio de oficinas una vez que se renueven los arrendamientos podría derribar a todo el sector.

Los sectores de restaurantes y comercio minorista del centro de la ciudad sienten la presión, con más cierres cada vez. A la presión se suman niveles absurdos de inflación y calles cada vez más riesgosas en cuestiones de seguridad personal. Si lo ponemos todo junto, habrá cada vez menos motivos para ir a la oficina.

Cuando la Reserva Federal aumentó las tasas de interés en medio de la inflación de 2021, eso dejó a billones de bienes raíces comerciales bajo el agua incluso sin otros factores. Si a eso le sumamos la delincuencia, la inflación y el trabajo remoto, obtenemos una combinación peligrosa que podría derribar las ciudades tal como las conocemos.

Esto podría imitar y desarrollar la crisis bancaria del año pasado, cuando la caída de los precios de los bonos aterrorizó a los depositantes. Esa crisis sólo se detuvo cuando la Secretaria del Tesoro, Janet Yellen, y el presidente de la Reserva Federal, Jerome Powell, rescataron efectivamente a todos los bancos de Estados Unidos con préstamos de amor otorgados sobre valores de activos ficticios junto con garantías ilimitadas de los contribuyentes a través de la cómicamente insuficiente financiación de la FDIC.

Por cierto, la FDIC básicamente está garantizando más de 20 billones de dólares en depósitos sobre poco más de 100 mil millones de dólares. Entonces tienen medio centavo por dólar.

Sin esos pre-rescates gubernamentales, uno El año pasado, investigadores de Stanford y Columbia estimaron que 1,619 bancos estadounidenses (alrededor de un tercio de ellos) podrían estar en riesgo de quiebra.

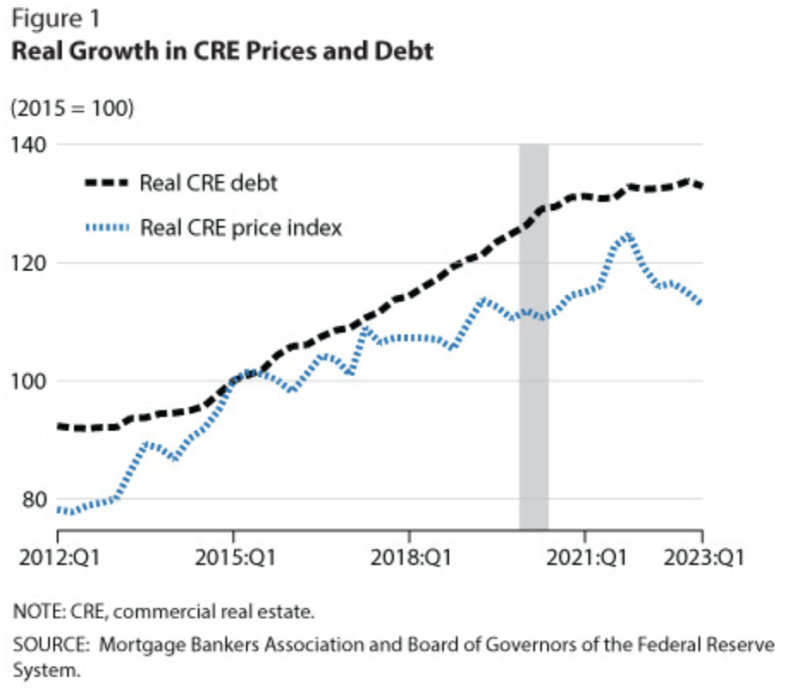

El problema es que en realidad no se solucionó nada. De hecho, está empeorando. Por la sencilla razón de que a medida que pasan los meses, cada vez hay más deuda vencida.

Y eso nos lleva a Crombie, quien señala que hay 929 mil millones de dólares de deuda de bienes raíces comerciales que vencen en los próximos 9 meses y medio.

Esto representa un aumento del 28% con respecto al año pasado, y aumenta cada día a medida que los bancos fingen que los préstamos aún son saludables agregando efectivamente los pagos atrasados.

Estamos empezando a ver fallos en la matriz; New York Community Bank acaba de pasar por una experiencia cercana a la muerte por su cartera basura de préstamos inmobiliarios comerciales, cayendo casi un 80% antes de ser rescatado por inversores buitres mientras los megabancos flotan como megabuitres.

Vendrán más. Potencialmente mucho más: un reciente estudio La Oficina Nacional de Investigación Económica estimó que hasta 385 bancos estadounidenses podrían fracasar sólo en el caso de préstamos inmobiliarios comerciales.

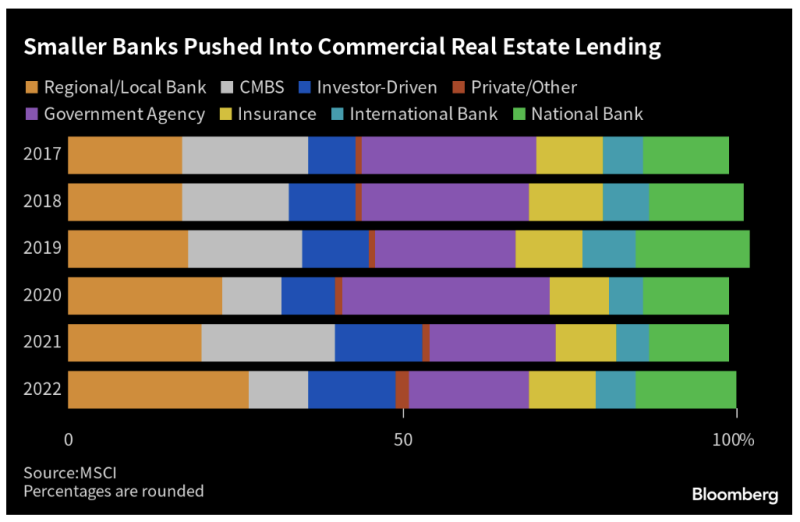

Se trataría abrumadoramente de pequeños bancos regionales, que normalmente mantienen un tercio de sus activos en préstamos inmobiliarios comerciales.

Tienen tanto porque conocen mejor sus mercados locales, pero la Reserva Federal envenenó ese cáliz inundando de dinero fácil a los promotores.

Por ahora sólo estamos viendo que los bancos más enfermos abandonan el grupo. Eso podría acelerarse drásticamente a medida que ese billón de dólares más en préstamos venza.

Las tasas de morosidad en el sector inmobiliario comercial ya han aumentado al 6 por ciento, un aumento del 30 por ciento en cuestión de meses. Las tasas de dificultades en los préstamos para oficinas apenas alcanzaron el 11%.

Cuando el humo se disipe, podríamos perder decenas, incluso cientos, de bancos regionales. Pasando la última vez con ahorros y préstamos, los contribuyentes se llevaron el 80% de las pérdidas.

Lo que significa que podrías quedarte atrapado por billones, mientras los megabancos se atiborran de cadáveres.

Recortar drásticamente las tasas de interés podría detener la hemorragia. Pero como la inflación aumenta cada mes (actualmente es del 5 por ciento anualizado), eso no va a suceder.

Este artículo se basa en un artículo publicado en Substack

Publicado bajo un Licencia de Creative Commons Atribución Internacional

Para reimpresiones, vuelva a establecer el enlace canónico en el original Instituto Brownstone Artículo y Autor.