Sí, la inflación está cobrando su precio al consumidor alabado. Las cifras de ventas minoristas y de servicios de alimentos publicadas esta mañana para abril no dejaron nada a la imaginación, cayendo casi un 3 por ciento en términos ajustados por inflación desde el nivel de abril de 2021. Dos años de contracción del gasto apenas equivalen a evidencia de un "fuerte" consumidor.

Por supuesto, la última cifra tampoco es un gran punto de referencia, ya que reflejó el final de 12 meses continuos de locos estímulos de Covid. Este último inyectó más de $ 4 billones en cuentas bancarias de los hogares a través de—-

- los 930 mil millones de dólares en cheques fraudulentos de Washington para el 90 por ciento del público;

- $900 mil millones de generosos beneficios adicionales de $600 por semana y otras coberturas de UI;

- $ 800 mil millones de los llamados cheques PPP para pequeñas empresas y emprendedores principiantes;

- cientos de miles de millones de ahorros forzosos debido al cierre ordenado por el gobierno de bares, restaurantes, gimnasios, cines, estadios deportivos, centros comerciales, etc.

- cientos de miles de millones adicionales de alivio de préstamos contractuales y pagos de alquiler habilitados por moratorias ordenadas por el gobierno.

Debido a este tsunami de efectivo, por supuesto, el nivel de gasto minorista de abril de 2021 fue algo digno de contemplar, incluso cuando se elimina la inflación. Las ventas minoristas y de servicio de alimentos reales ese mes aumentaron en un sorprendente 46 por ciento del abril anterior! No hay nada remotamente parecido desde que se recopilaron las ventas minoristas.

Al mismo tiempo, el fondo de Lockdown de abril de 2020 también fue único, reflejando un 21 por ciento disminución con respecto al nivel anterior a Covid registrado solo dos meses antes en febrero de 2020. A modo de comparación, la caída real de las ventas minoristas durante la Gran Recesión fue solo del 13.5 por ciento.

El sector minorista ha sido golpeado de una manera que está literalmente fuera de los gráficos de la historia, lo que significa que todas las líneas de tendencia habituales incrustadas en los datos históricos se han convertido en un sombrero de tres picos. Por lo tanto, es más que una apuesta justa que es muy poco probable que se produzcan ganancias incrementales normales de mes a mes después de tres años de agitación violenta en la base.

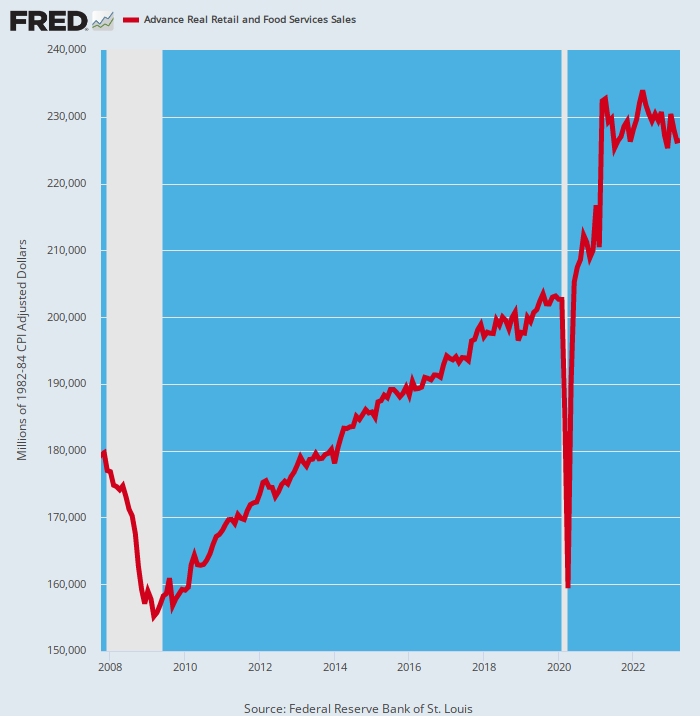

Ventas minoristas ajustadas por inflación, 2007 a 2023

Es útil examinar el período entre el pico anterior a la crisis en noviembre de 2007 y el pico anterior a la COVID de febrero de 2020. La línea de tendencia entre esos dos puntos, como se muestra arriba, es bastante continua y suave, y calcula una ganancia anual del 1.0 por ciento durante el período de 12 años.

Si eso hubiera continuado hasta abril de 2023, las ventas minoristas mensuales reales se habrían registrado ayer en $ 209.2 mil millones. Las ventas del mes fueron en realidad un 8.3 por ciento más altas a $ 226.4 mil millones, lo que significa que es probable que el patrón panqueque desde abril de 2021 recién esté comenzando.

En una palabra, los cajones de la cómoda, las despensas, los garajes, los sótanos y las instalaciones de almacenamiento alquiladas de los consumidores se llenaron demasiado de inventarios durante las juergas de compra de bienes del período de bloqueo y estimulación, pero ahora se están reduciendo y normalizando lentamente.

Sin embargo, da la casualidad de que las cifras de las ventas minoristas y el PIB no incorporan las ganancias y reducciones de inventario a nivel de uso/consumidor final. Estas fluctuaciones normalmente no son tan importantes y se muestran como pequeños movimientos en el flujo y reflujo de la tasa de ventas mensual.

No esta vez, sin embargo. La buena gente en Washington y sus secuaces en la Fed desataron pequeños terremotos económicos debajo de los cimientos del gasto del consumidor. Es por eso que los incondicionales de los consumidores como Home Depot ahora están sorprendiendo a la baja después de varios años de rendimiento superior.

Por lo tanto, ayer Home Depot informó su mayor pérdida de ingresos en más de 20 años y recortó su perspectiva para el año, lo que refleja el hecho de que los hogares están retrasando grandes proyectos y comprando menos artículos costosos como juegos de patio y parrillas. Esta es solo la última señal de que los consumidores han llegado al límite de sus tarjetas de crédito después de derrochar en parrillas, jacuzzis y juegos de patio Weber durante los años de la pandemia.

De hecho, el yo-yo que se muestra arriba para las ventas minoristas generales también fue evidente en el patrón trimestral del gigante Home Depot, que tiene ventas anuales de $ 158 mil millones por año. En consecuencia, el patrón de crecimiento de las ventas de la compañía fue el siguiente a tasas anualizadas:

Cambio de ventas nominales anualizado:

- enero de 2016 a enero de 2020: +5.3 por ciento;

- enero de 2020 a abril de 2021: +35.0 por ciento;

- Abril de 2021 a abril de 2023: -0.33 por ciento

En realidad, durante los trimestres de abril, las ventas de las tiendas de compensación cayeron un -4.5 por ciento, eliminando todas las ganancias desde que terminaron los estímulos en abril de 2021. Y cuando esas cifras de ventas nominales se ajustan a la inflación, las ventas reales de Home Depot en realidad se han reducido casi 12 por ciento desde el pico estimulante hace dos años.

Tampoco es probable que esta tendencia se revierta. De hecho, la gerencia espera que la merma continúe, y se espera que las ventas comparables disminuyan entre un 2 y un 5 por ciento este año fiscal en comparación con el año pasado. Eso es una contracción de casi dos dígitos en términos reales con la tasa de inflación actual del 6 por ciento.

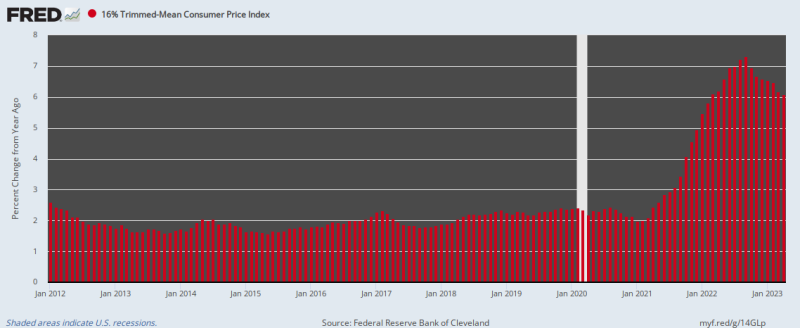

Entonces, como dijimos, la inflación está pasando factura. Al mismo tiempo, la campaña tardía de la Fed para controlarla ha mostrado solo un éxito modesto hasta el momento. En abril, el aumento interanual de nuestro confiable IPC medio recortado del 16 por ciento seguía siendo 6.1 por ciento, solo un poco por debajo del pico del 7.3 por ciento en septiembre pasado.

Cambio interanual en el IPC medio recortado del 16 por ciento, 2012 a 2023

Y recuerde, la tasa de cambio de abril significa que el poder adquisitivo del dólar se reduciría a la mitad cada 11 años. Así que la Reserva Federal tiene una enorme cantidad de madera para cortar, a pesar de las implacables ilusiones de los perma-bulls de Wall Street, que ahora están tocando los tam-toms de "pausa" cada vez más fuerte.

Así lo dijo Joachim Klement, jefe de estrategia, contabilidad y sostenibilidad de Liberum Capital.

"Ahora que tenemos suficiente claridad sobre la política del banco central y estamos cerca del pico del ciclo de aumento de tasas, los inversores buscan claridad en el frente político antes de la próxima temporada de ganancias".

Diríamos, de ninguna manera en ninguno de los dos frentes. La crisis del techo de la deuda es ahora la condición permanente del gobierno fiscal de la nación porque simplemente no hay voluntad política para asumir el gasto donde cuenta. Es decir, el presupuesto de seguridad nacional de 1.3 billones de dólares y la máquina del fin del mundo encarnada en los gastos automáticos para las cuentas de derechos y gastos obligatorios.

Estas últimas cuentas, incluidos los intereses de la deuda pública en espiral, totalizarán más de $ 60 billones en los próximos 10 años o el 88 por ciento del gasto estatal total no relacionado con la seguridad. El Partido Republicano y una buena parte de los Demócratas tampoco están listos para caminar por el tablón de los aumentos de impuestos.

Entonces, la abuela Yellen se verá obligada a asignar los recibos disponibles al servicio de la deuda y los programas prioritarios, como ampliamos ayer, o el Partido Republicano capitulará aún más y se conformará con recortes de gastos falsos durante el año que nunca verán la luz del día.

Pero independientemente de la ruta que finalmente tome el enfrentamiento actual, una cosa es segura: habrá otra crisis del techo de la deuda el próximo año, el año siguiente y todos los años a partir de entonces hasta donde alcanza la vista.

En una palabra, la gobernanza fiscal estadounidense está rota y muy rota. Debido a la monetización masiva de la deuda pública por parte de la Reserva Federal en los últimos años, Washington ha perdido todo sentido de los costos económicos y las consecuencias de un endeudamiento masivo. Y eso se debe a que no ha habido “desplazamiento” ni señales de tasas de interés en espiral desde los pozos de bonos del tipo que históricamente mantuvo a los políticos de Washington cerca de la recta y estrecha fiscalidad.

Pero como también dijimos ayer, la ruta de la monetización ahora se ha agotado porque las burbujas financieras resultantes en Wall Street y la inflación en la calle principal finalmente han obligado a la Reserva Federal a dejar inactiva su imprenta y comenzar a reducir su balance de elefante a $ 1.1 billones. tasa anualizada (QT).

Y eso significa, a su vez, que no habrá recortes de tasas en los mercados monetarios ni colapso de los rendimientos en los pozos de bonos en el corto plazo. Una llamada prospectiva sobre los fondos disponibles a una tasa anual de $ 3 billones (nueva deuda del Tesoro más QT) asegurará que las tasas aumenten constantemente.

Finalmente, como también indicamos ayer, la razón por la cual este ciclo de ajuste aún no ha terminado es porque el sistema financiero está inundado con un exceso de liquidez. Hasta que se liquide ese vasto mar de crédito barato, la Fed estará librando una batalla de retaguardia contra la inflación.

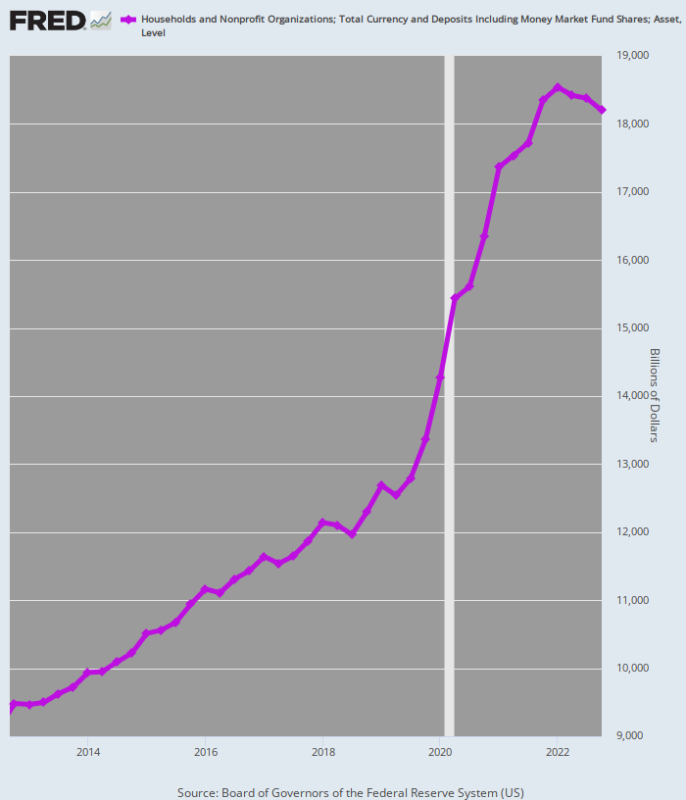

El siguiente gráfico da alguna indicación de la magnitud de la inundación de liquidez que ahora debe liquidarse a través de condiciones monetarias más estrictas durante un período de tiempo prolongado. A saber, entre el cuarto trimestre de 4 y el cuarto trimestre de 2012, los saldos de efectivo totales de los hogares aumentaron a un ritmo constante. 5.0 por ciento anual, apenas un pelo por encima de la tasa de crecimiento del PIB nominal.

Sin embargo, debido a la bacanal estimulante que comenzó en marzo de 2020, la tasa de acumulación de efectivo en las cuentas de los hogares se cuadruplicó a 20.0 por ciento por año entre el cuarto trimestre de 4 y el pico estimulante en el segundo trimestre de 2019.

Esa ganancia ascendió a $ 4 billones en un latido relativo y es lo que encendió los fuegos inflacionarios.

Desde el pico en el segundo trimestre de 2, la tasa de crecimiento de los saldos de efectivo de los hogares se ha desplomado a solo el 2021 por ciento anual. Pero eso es solo el comienzo. Durante los últimos trimestres, esta enorme reserva de efectivo ha comenzado a reducirse, pero llevará años volver a la normalidad.

Por ejemplo, a la tasa previa a la pandemia de crecimiento del 5.0 por ciento, los saldos de efectivo de los hogares para el cuarto trimestre de 4 habrían totalizado $2022 billones. De hecho, la cifra real fue de $ 15.47 billones, lo que implica que los saldos de efectivo en exceso alimentados por estímulos pueden superar los $ 18.20 billones.

No hace falta decir que todo ese dinero extra está complicando drásticamente la campaña antiinflacionaria de la Fed porque seguirá brindando poder adquisitivo a los hogares incluso si las subidas de tipos de la Fed logran frenar el crecimiento actual de los ingresos. Es decir, las políticas inflacionarias imprudentes de la Fed de años anteriores todavía se ciernen sobre la economía como una manta mojada, asegurando que la solución recesiva final será mucho más dura de lo que ahora esperan los alcistas permanentes.

Por lo menos, este enorme excedente de efectivo de los hogares garantiza que las imprentas de la Fed permanecerán inactivas durante los próximos años. Así que la gran fiesta de impresión de dinero ya ha terminado en ambos extremos del Corredor Acela.

¡Y nada demasiado pronto!

Saldos de efectivo de los hogares, 2012-2022

Reimpreso del autor servicio pagado. Él también tiene un Substack.

Publicado bajo un Licencia de Creative Commons Atribución Internacional

Para reimpresiones, vuelva a establecer el enlace canónico en el original Instituto Brownstone Artículo y Autor.